Markttheorie

Yousufkhodja Sultonov | 13 Mai, 2016

Einleitung

Der Markt ist ein Mechanismus der Ware-Geld-Beziehung, der nach einschlägigen Gesetzen arbeitet, er verbindet Käufer (Nachfragende Vertreter) und Verkäufer (Versorgungs Vertreter) und formt dadurch Kauf- und Verkaufspreise. Der Preis dient als Orientierungspunkt für die Marktbeziehungen. Er hält (in Übereinstimmung mit der Arbeitswerttheorie) den monetären Wert der Waren als Produkt der Arbeit [1] fest.

Im Allgemeinen kann man zwischen drei Arten von Märkten unterscheiden:

Monopolistische Konkurrenz mit offener Preisgestaltung auf der Grundlage des Wettbewerbs, der sogenannte Wettbewerbsmarkt. In diesem Markt verringert sich das Einkommen eines Verkäufers mit der Zunahme des Warenpreises und umgekehrt. Der Einkommenselastizität-Koeffizient aus dem Verkaufspreis ist immer negativ, und der Gewinn ändert sich mit der Änderung des Verkaufspreises nach diesem komplexen Muster. Diese Art von Markt ist bei verschiedenen Waren und Dienstleistungen üblich.

Der perfekte Wettbewerb, bei dem Verkäufer nicht in der Position sind die Verkaufspreise der Waren zu ändern, aufgrund eines hohen Wettbewerbs unter den Anbietern. Jeder Versuch eines Teilnehmers den Preis zu ändern führt zu einem Ausstieg aus dem Markt. Diese Art ist sehr typisch für Großhandelsmärkte.

Monopolistischer Markt, wo ein Verkäufer oder eine Gruppe von Verkäufern die Gelegenheit hat, den Verkaufspreis der Waren selbst festzulegen, so wie es für ihn/sie am profitabelsten ist. Deren Umsatz und Gewinn erhöht sich entsprechend der Zunahme der Waren und der Verkaufspreise und damit ist auch der Elastizitätskoeffizienten in solchen Märkten immer positiv.

Forscher vertreten die Ansicht, dass der Preis eine herausragende Rolle auf dem Markt-Management-Mechanismus hat, der als 3-Axiome der Dow-Theorie bekannt ist [2] Es ist nach wie vor unbekannt, wie der Preis den Marktmechanismus kontrolliert und seinen korrekten Wert bildet, welcher den Markt in einer wunderbaren und geheimnisvollen Art und Weise gestaltet.

Die Ziele dieses Artikels sind:

Die Entdeckung der Rolle des Preises in dem Marktmanagement-Mechanismus, basierend auf dem Prinzip des Ausgleichs der Interessen der Teilnehmer, um einen stabilen Markt zu gewährleisten.

Identifizierung von Typen, natürlichen Formationen, die Gründe für deren Auftreten und das Ausmaß der Interaktion zwischen verschiedenen Leveln von realen und virtuellen Marktpreisen.

Identifizierung des Markt-Typs über die Natur der Veränderung des aktuellen Preises und über das Erlernen des Mechanismus der Umwandlung.

Ermittlung eines gemeinsames Musters zwischen dem Markt der Dienstleistungen und Waren und dem Forex-Markt.

Finden von Gründen für die Bildung und Veränderung von Trends.

Erzeugung von Signalen für Einstiegs- und Ausstiegspunkte in den Markt.

Einführung in das Prinzip der Funktionsweise des Devisenmarktes.

Studie über die Bedeutung und Anwendung der Ergebnisse der Theorie des Marktes, um eine Vielzahl von Indikatoren und Expert Advisors für den Handel zu schaffen und zu nutzen.

Bei der Entwicklung der Theorie des Marktes wird damit begonnen, die Interessen ihrer Teilnehmer zu identifizieren. Man kann natürlich davon ausgehen, dass die Marktteilnehmer durch die Gelegenheit für Gewinne oder sonstige Vorteile zu erlangen oder materielle und geistigen Bedürfnisse zu befriedigen, angetrieben werden. Daher wählen wir dieses als ein Faktor, der dem Gleichgewicht der Marktinteressen beider Parteien gerecht wird, für Verkäufer und Käufer. Da in Märkten der Gewinn in erster Linie von dem Verkaufspreis der Ware abhängt, werden wir diese Abhängigkeit zuerst analysieren.

Die Abhängigkeit des Gewinns von dem Warenpreis.

Generell muss für die Berechnung des Gewinns (R), alle Typen von Kosten (C) (Variable (Cv) und fixe Kosten (Cf)) von den Gesamtverkäufen (S) abgezogen werden:

![]()

Auch wenn diese Formel offensichtlich erscheint, erhält sie auch die Abhängigkeit von dem Verkaufspreis der Waren (Ps) in der impliziten Form, was die Analyse erschwert, wenn sich Ps ändert. Lassen Sie uns versuchen die Abhängigkeit des Gewinns auf den Verkaufspreis in der expliziten Form zu ermitteln.

Wir wissen, dass in den Marktbedingungen die Abhängigkeit von der Menge der verkauften Waren (Q) auf den Verkaufspreis (Ps) mit der Hyperbel-Gleichung ausgedrückt werden kann, die das Gesetz von Angebot und Nachfrage widerspiegelt:

![]()

Multipliziert man beide Seiten von Ps, so erhalten wir die Abhängigkeit von St Gesamteinnahmen aus Produktverkaufspreis Ps und weil QP = S, dann:

![]()

Daher ist in den Marktbedingungen die Abhängigkeit des Gesamtumsatzes (St) auf den Verkaufspreis (Ps) linear, und nun haben die Koeffizienten in den Gleichungen (2) und (3) eine klare physikalische Bedeutung erlangt. Und zwar ist der S-Koeffizient der maximale virtuelle Verkauf durch die unbegrenzte verringerung von Ps bis auf einen unbedeutenden Wert. Damit zeigt dieser indirekt die potenzielle Nachfrage nach diesen Waren im Markt an. Wir werden den Y-Koeffizienten als die Elastizität des Gesamtumsatzes von dem Verkaufspreis der Waren kennzeichnen, welcher numerisch die Veränderung der Gesamtverkäufe in der Währung des Warenpreises wiedergibt, wenn sich die Warenpreise pro Einheit ändern.

Es ist offensichtlich, dass wenn es sich um einen Wettbewerb der Marktbedingungen handelt, die Elastizität immer einen negativen Wert besitzt. Das heißt Y <= 0. Und die Erhöhung des Verkaufspreises (Ps) pro Einheit führt zur Abnahme des Gesamtumsatzes von Y Einheiten in der Zahlungswährung der Waren und umgekehrt. Die Verringerung des Verkaufspreises (Ps) pro Einheit, führt zur Erhöhung des Gesamtgewinns durch die Y Einheiten.

Wenn es ein Datenarray gibt, das aus n Sätzen von Ps-, St-Werten und numerischen Werten von Y-Elastizität besteht, dann wird der virtuelle Umsatz S unter Verwendung der Methode der kleinsten Quadrate definiert:

Wenn wir nun die Gleichung (3) auf Null setzen, so finden wir den ultimative Verkaufspreis der Ware Pl (Limit für den realisierbaren Preis), über die die Ware nicht in diesem Markt verkauft werden kann, weil sie den zulässigen Wert und den Verlust der Attraktivität der Ware durch den Kunden überschreitet:

![]()

Wir werden das Konzept der Wettbewerbs-Ebene (C) auf dem untersuchten Markt einführen und deren Zahlenwert als das Verhältnis der Differenz zwischen dem Verkaufspreis und dem ursprünglichen Preis (Po) (dessen Kaufpreis und die Produktionskosten) in Richtung der Differenz zwischen der Grenze des realisierbaren Preises (Pl) und dem ursprüngliche Preis (Po) bestimmen:

Zum Beispiel wird das aktuelle oder das tatsächliche Niveau des Wettbewerbs (Cs) auf dem Markt zum Verkaufspreis (Ps) wie folgt berechnet:

Lassen Sie uns das Ausmaß des Überschusses vom Verkaufspreis (ds), des ursprünglichen Preises und den Grad der Grenze des realisierbaren Preises vorstellen:

![]()

![]()

![]()

![]()

wobei:

![]()

wobei:

![]()

Die Auswirkungen der Fixkosten (Cf) auf die Einnahmen, wird mit dem Koeffizienten der Fixkosten (df) berechnet und entsprechend berücksichtigt:

![]()

![]()

wobei:

![]()

Wir führen das Konzept des Marktpreises (Pm) ein, der numerisch durch den Marktkurs (dm) wie folgt bestimmt wird:

![]()

wobei:

Nun, wenn wir das Konzept des optimal realisierbaren Preises (Popt) einführen, welcher die maximale Rendite garantiert (Rmax), dann wird die Gleichung (1) eine Formel, um die Einnahmen (R) bei beliebigen Werten des Verkaufspreises (Ps) zu bestimmen:

![]()

Wenn wir nun die erste Ableitung von (25) mit (Ps) auf Null gleichsetzen, so erhalten wir eine Beziehung für die (Popt)-Bestimmung:

Hier haben wir das Konzept eines optimalen Niveaus des überschüssigen Verkaufspreis (dopt) eingetragen:

Wenn wir Ps = Popt in (25) Substituieren, so erhalten wir den Ausdruck für den maximalen Gewinn:

![]()

Wenn wir nun die Gewinn-Formel (25) auf Null setzen, dann erhalten wir die Gleichungen für die Bestimmung der zwei Break-Even-Punkte P1 und P2 über die Lösungen der quadratischen Gleichungen:

![]()

![]()

oder:

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Über den Vergleich von (25) und (35) erhalten wir:

![]()

![]()

Daher ist der Marktpreis das arithmetische Mittel und der optimal realisierbare Preis ist ein geometrischer Mittelwert, der auf zwei Break-Even-Punkten beruht.

Der Französische Mathematiker Louis Cauchy (1789-1857) hat bewiesen, dass das arithmetische Mittel der beiden nicht-negativen Zahlen nicht weniger als ihr geometrisches Mittel ist und Gleichheit nur erreicht werden kann, wenn P1 = P2 ist:

![]()

Folglich ist der optimale Verkaufspreis (Popt) immer kleiner als der etablierte Marktpreis (Pm) in abhängigkeit von dem bestehenden Niveau des Wettbewerbs. Die tatsächlichen Werte der fixen und variablen Kosten basieren auf dem Verhältnis (24):

![]()

![]()

Nun ist das Verhältnis für die Definition des maximalen Gewinns (28):

![]()

Im allgemeinen sieht die Hierarchie des Marktpreises wie folgt aus:

![]()

Die generellen Break-Even-Punkte (Pg) treten auf, wenn folgende Konditionen zutreffen:

![]()

Besiernd auf (23), (24), (26), (27) und (39) schließen wir, dass die folgende Gleichung auf dem Markt immer gültig ist:

![]()

Wenn wir die Ungleichung (45) nach Po auflösen, kommen wir zu dem Schluss, dass, um bei den aktuellen Marktbedingungen profitieren zu können, der Kaufpreis oder der regläre Preis die Pol-Grenze nicht überschreiten darf:

![]()

![]()

![]()

Wenn wir die Ungleichung (28) nach den fixen Kosten (Cf) auflösen, dann entdecken wir, dass diese auf das folgende Verhältnis beschränkt sind:

![]()

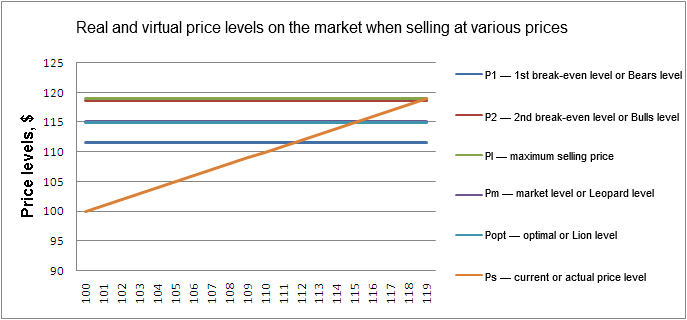

Reale und virtuelle Marktpreise

Entsprechend dieser analysierten Theorie, gibt es mehrere reale und virtuelle Marktpreise. Es folgt nun eine Liste mit einer Beschreibung der verschiedenen Marktpreise:

Reale Marktpreise:

Po — Einkaufspreise oder Produktionspreise von Waren.

Pol — Maximaler Kaufpreis — Wenn dieser überschritten wird, kann am Markt kein Gewinn realisiert werden, definiert durch die Verhältnisse (46) - (48);

Pv — der Kaufpreis unter Berücksichtigung der Verfügbarkeit der variablen Kosten, wird durch (21) und (22) bestimmt;

Pfc = df*Po — Preis der Fixkosten, unter Berücksichtigung der Verfügbarkeit der variablen Kosten, durch (20) bestimmt wird;

Ps — Der Verkaufspreis von Waren.

Virtuelle Marktpreise:

P1 — Erster Break-Even oder Non-Profit-Level, berechnet nach (30-34);

Popt — Der optimale Preislevel, welcher es einem erlaubt, den maximalen Profit bei dem Verkauf von Waren zu erhalten. Unter bestimmten Umständen kann es ein globaler Break-Even-Level sein, zum Beispiel wenn die maximalen Variablen und/oder Fixkosten nach (26) berechnet werden;

Pm — Durchschnittlicher Marktpreis, berechnet nach (23-24);

P2 — Der zweite Break-Even oder Non-Profit Level, berechnet nach (30-34);

Pl — Maximaler Verkaufspreis — Wenn dieser überschritten wird ,können die Waren nicht mehr verkauft werden, berechnet nach (6).

Die Prüfung der Ergebnisse der Theorie am Beispiel des Verkaufs von Waren auf dem Markt

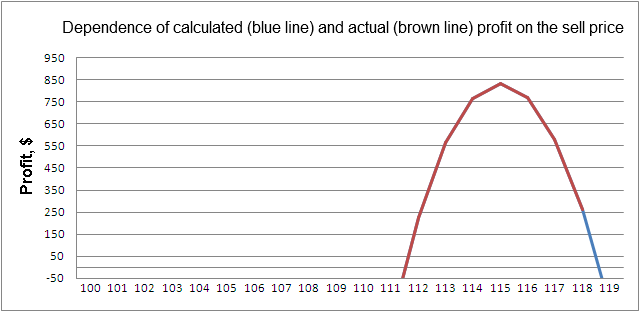

Wir werden Marktpreise und die entsprechenden tatsächlichen und geschätzen Gewinn-Werte als Beispiel verwenden. Wir stellen dabei sicher, wie akkurat dieser Algorithmus, welcher den Forex Markt analysiert, die Situation bei dem Handelsprozess auf dem realen Markt von Waren und Dienstleistungen beschreibt und analysiert. Zudem mit einem Beispiel eines Einzelunternehmers.

Nehmen wir nur einmal an, dass ein Unternehmer Waren zu dem Preis von Po=100 $ pro Einheit gekauft hat, um sie auf dem Markt weiterzuverkaufen (in einem Geschäft oder Supermarkt etc.). Am ersten Handelstag hat er seine Waren zu einem Stückpreis (Ps1) von 112 $ verkauft und somit einen Profit von St1=59300 $ gemacht. Am nächsten Tag hat er den Stückpreis (Ps2) auf 118 $ erhöht und einen Gewinn von St2=8800 $ gemacht. Die variablen Kosten, welche Steuern beinhalten, liegen bei 10% seiner Einnahmen und die fixen Kosten belaufen sich auf Cf=200 $ am Tag.

Wir müssen nun den Gewinn (R) des Unternehmers für die beiden Handelstage ermitteln, die Break-Even Punkte P1 und P2, Die maximalen Werte der Waren-Einkaufspreise (Pol), die variablen (Cv) und die fixen Kosten (Cf) nach deren Überschreitung keinen Gewinn mehr zu erzählen ist. Und wir müssen den Markt dahingehend analysieren, um den optimalen Verkaufspreis für die Waren bestimmen zu können, damit ein maximaler Gewinn erreicht wird.

Hier wird nun gezeigt, wie das Problem mit dem Algorithmus gelöst werden kann, was keinen Zweifel mehr offen lässt, dass die reale Markttheorie tatsächlich entdeckt wurde:

| Po | Price | Ps | St | Cg | v | Cv | Cf | R | P1 | Popt | Pm | P2 | Pl | R(Ps) |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 100 | Ps1 | 112 | 59200 | 52857 | 0.1 | 5920 | 200 | 222.86 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 222.86 |

| 100 | Ps2 | 118 | 8800 | 7458 | 0.1 | 880 | 200 | 262.37 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 262.37 |

| 100 | P1 | 111.5020 | 63383 | 56845 | 0.1 | 633.83 | 200 | 0 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 0 |

| 100 | Popt | 111.0109 | 33908 | 29483 | 0.1 | 339.08 | 200 | 834.79 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 834.79 |

| 100 | P2 | 118.6302 | 3506 | 2955 | 0.1 | 350.6 | 200 | 0 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | 0 |

| 100 | Pl | 119.0476 | 0 | 0 | 0.1 | 0 | 200 | -200 | 111.5020 | 115.0109 | 115.0661 | 118.6302 | 119.0476 | -200 |

| Pol=103.9723 | Popt | 117.2730 | 14907 | 13216 | 0.1 | 149.07 | 200 | 0 | 117.2730 | 117.2730 | 117.2730 | 117.2730 | 119.0476 | 0 |

| 100 | Popt | 120.9134 | -15672 | -12961 | 0.1857 | -2911 | 200 | 0 | 120.9134 | 120.9134 | 120.9134 | 120.9134 | 119.0476 | 0 |

| 100 | Popt | 115.0109 | 33908 | 29483 | 0.1 | 339.08 | 1034.79 | 0 | 115.0109 | 115.0109 | 115.0109 | 115.0109 | 119.0476 | 0 |

Testing the theory on real Forex market data

Lassen Sie uns nun die am besten bekannten Markt-Theorien anschauen, die von vielen Tradern verwendet werden, um einen statistischen Vorteil erlangen zu könnnen und damit ganze Handelsstrategieen am Forex-Markt entwerfen. Es gibt im wesentlichen drei Theorien:

Gann Theory ist das Ergebnis einer praktischen Untersuchung der Beziehungen von Modell, Preis und Zeit sowie die Auswirkungen dieser Beziehungen auf den Markt.

Elliott Wave — durch praktische Forschung, kam Herr Elliott zu dem Schluss, dass jeder Trend dem gleichen wiederkehrenden Grundmodell (Abschnitte) unterliegt, welches in zwei Typen unterteilt werden kann:

a) Impuls-Abschnitt ("Impulse") welcher aus fünf Segmenten besteht und als ein sich bewegender Abschnitt mit einer Trendentwicklung agiert;

b) Korrigierender Abschnitt ("Correction") welcher aus drei Segmenten besteht und eine Kompensierung des vorangegangenen Impulses darstellt.Strategien basierend auf dem Ichimoku Indicator — in Verbindung mit der "Ichimoku cloud", die das Produkt von 30 Jahren praktischer Forschung des Autors ist.

Diese teilen sich alle ein Merkmal — sie besitzen alle keine theoretische Basis welche die Verbindung zwischen den Prozess des realen Handelns mit Gütern und Dienstleistungen zeigt. Diese Theorien sind das Ergebnis von Forschung und praktischer Annahmen ihrer Autoren. Darüber hinaus sind sie mit einer einzigen Idee verbunden, nämlich, dass es rund um die Preisbewegung einige Ebenen und Kräfte gibt, die auf die Art der Preisbewegungen Einfluss nehmen und die Autoren widmeten ihr ganzes Leben für die fieberhafte Suche nach diesen Leveln und Mustern.

Die Anwendung der angegebenen Theorien führte in der Handelspraxis zu unterschiedlichem Erfolg. Aufgrund des Mangels an zuverlässigen Theorien, versuchen sich die Forscher nur auf die positiven Ergebnisse zu konzentrieren, unabhängig davon, dass deren Anwendung auch zu Geldverlust führt, was des öfteren dann mit einer falschen Interpretation des Traders oder mit dem einen oder anderen Nachteil der Theorie begründet wird.

Ich versuche hier nun das Wesen der neuen Markttheorie zu vermitteln, welche keine der oben aufgeführten Nachteile besitzt. Diese Theorie basiert auf einem starken theoretischen Fundament, welche elegant den Prozess des Handelns mit Waren und Währungen auf der Basis von Preis-Interaktionen zwischen drei virtuellen Preisebenen beschreibt, was die schlausten Personen ihr Leben lang immer zu finden versucht haben, was Ihnen aber leider nie gelungen ist.

Es gibt drei Ebenen:

Der aktuelle Preislevel, welcher bullish oder bearish werden kann, je nach Marktsituation. Wenn der Markt bullisch ist, dann wird der Preis bearish und umgekehrt.

Ein virtueller Preislevel, der durch den Markt gebildet wird, und der, wie der aktuelle Preis auch, den Umständen entsprechend bullish oder bearish werden kann.

Ein virtuell verwaltender Level des optimalen Marktpreises - die Löwen-Ebene.

Ein virtuell verwaltender Level des durchschnittlichen Marktpreises — der Leopard-Level.

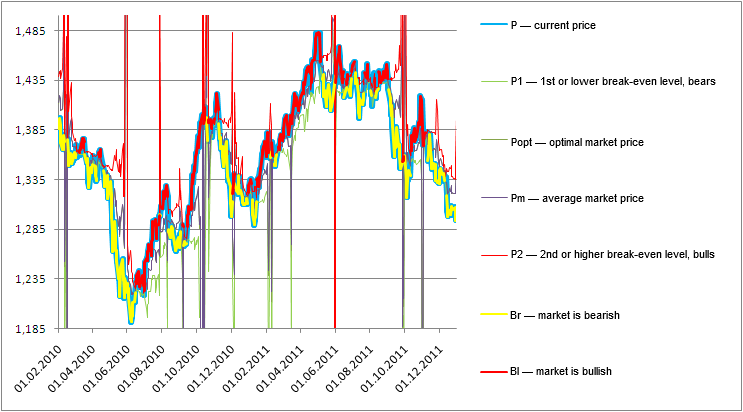

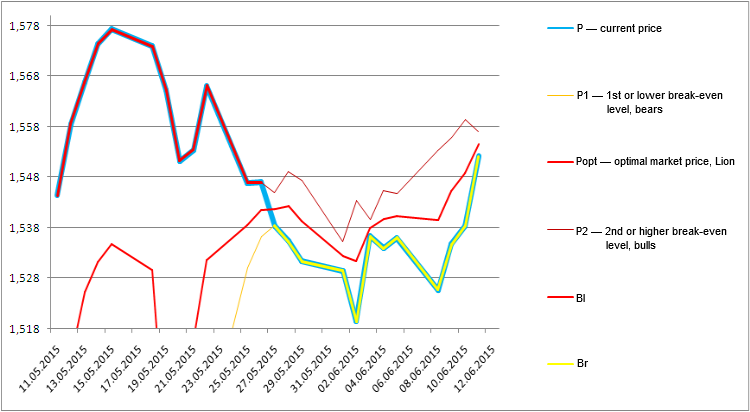

Die nachfolgende Abbildung zeigt virtuelle Marktpreise, basierend auf der betrachteten Markttheorie, über die Jahre 2010 und 2011:

Ein Indikator-Konzept, basierend auf der neuen Markttheorie und den Prinzipien für den Ein- und Ausstieg in den Markt

Wenn man einen Indikator entwickeln will, dann muss man im Kopf behalten, dass dieser ganz deutlich die Marktsituation zu jeder Zeit anzeigen muss. Also Bärenmarkt und Bullenmarkt, das Muster des Marktpreises, einen Wechsel im Trend, ob der Markt friedlich ist oder ob er einen Streit zwischen Bullen und Bären ausführt. Der Indikator sollte auf der folgenden Grundlage ganz klar die Momente für den Ein- und Ausstieg in den Markt darlegen:

- Wenn die Bullen den Markt beherrschen — Kauf;

- Wenn die Bären den Markt beherrschen — Verkauf;

- Wenn die Löwen den Markt beherrschen — aus dem Merkt beleiben.

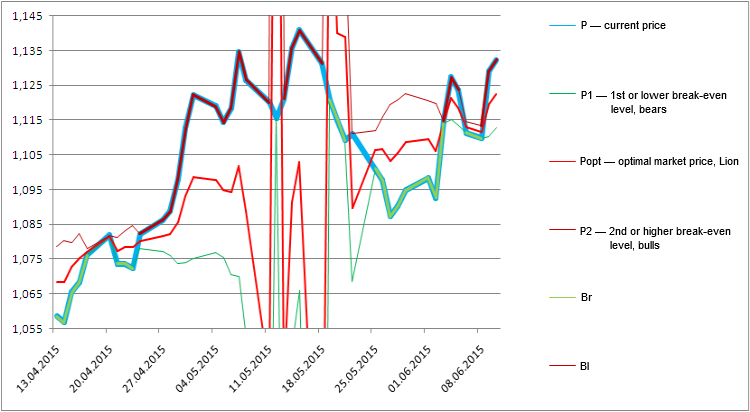

Dieser Zukunfts-Indikator sieht wie folgt aus:

Marktbedingungen am 11.06.2015 00:00 Moscow, EURUSD; Empfehlung: Kauf, die Bullen führen den Markt:

Die Ebenen der realen und virtuellen Marktpreise sind in diesem Moment:

| P = P2 (Bull) | Popt (Lion) | Pm (Leopard) | Pvmp = P1 (Bear) |

|---|---|---|---|

| 1,13229 | 1,12255439 | 1,1225962 | 1,11290249 |

GBPUSD. Alle Ebenen werden in Kürze auf der Löwen-Ebene zusammen laufen. Solange die Situation klar ist, wird weiterhin der Kauf empfohlen:

| P (P2, Bull) | Popt (Lion) | Pm (Leopard) | Pvmp (P1, Bear) |

|---|---|---|---|

| 1,557067 | 1,5546163 | 1,5546183 | 1,55217 |

Schlussfolgerung

Die vorgeschlagene Markttheorie basiert auf einer Analyse der Gesetze für Gewinne, in Abhängigkeit von den Verkaufspreisen von Waren. Wir haben festgestellt, dass wir durch die Analyse der Marktbedingungen, den maximalen virtuellen Gewinn, welcher indirekt auch die Nachfrage am Markt darstellt, bestimmen können. ebenso können wir die Elastizität des Gewinns in Richtung des Verkaufspreises bestimmen, welche es uns erlaubt den maximalen Level des Warenpreises auf dem Markt, also den Markt-Level zu bestimmen.

Es wurde festgestellt, dass der Markt ein virtuelles optimales Niveau des Verkaufspreises bildet, der das geometrische Mittel der beiden Break-Even-Ebenen ist und der es uns ermöglicht, den maximalen Gewinn bei der Bestimmung des Verkaufspreises der Waren auf diesem Abrechnungsniveau zu erhalten. Es wurde zudem festgestellt, dass sich die Bildung von Einkommen auch auf die virtuelle Ebene des durchschnittlichen Marktpreises auswirkt, der auf dem Markt gebildet wird und dieser ist das arithmetische Mittel der beiden Break-Even-Ebenen. Dieses Niveau wird auch "Leopard Ebene" genannt.

Basierend auf der Analyse der Marktbedingungen in Bezug auf die Notwendigkeit, den Handelsprozess rund um die Marktpreise bestimmter Ebenen zu organisieren, ergab folgendes:

Im realen Markt für Waren und Dienstleistungen werden die besten Ergebnisse durch die Organisation des Handels rund um das optimale Niveau des Verkaufspreises erzielt, das sogenannte Niveau des Löwen, welcher maximalen Gewinn garantiert. Kommerzielle Organisationen können diesen Artikel als Richtlinie für die Optimierung ihrer Handelsprozesse verwenden.

Zu dem realen Level von dem aktuellen Preis, gibt es im Forex-Markt noch drei virtuelle Preislevel — Markt, Löwe und Leopard-Levels. Preis und Markt Levels liegen einander gegenüber und können abwechselnd einen bullischen oder bearishen Zustand einnehmen.

Wenn man das Handeln im Forex-Markt um die erste untere Break-Even-Ebene herum organisiert, der Preis bearish wird und diese Ebene einnehmen will — dann tritt ein Abwärtstrend auf, und die Markt-Ebene wird bullish, und umgekehrt, wenn es zweckmäßig ist, den Handel um die zweite obere Break-Even-Ebene zu organisieren, der Preis bullisch wird und den Versuch unternimmt auf dieser Ebene zu bleiben, wird somit ein Aufwärtstrend gebildet, und der Markt-Level wechselt zu bearish. Diese Metamorphosen werden organisiert und verwaltet von den virtuellen Löwen und Leopard-Leveln.

Das Trading im Forex-Markt kann auch um den dritten globalen Break-Even-Level herum organisiert werden - dem Lion Level, aber nur in ganz bestimmten Fällen. In diesem Fall haben wir einen seitwärts tendierenden Markt

Normalerweise gibt es jetzt zwei Wege, wie sich der Trend verändern kann:a) jederzeit, an jedem Preisniveau durch scharfe Intervention der Löwen und der Leopard Ebenen mit der anschließenden Übertragung der Kontrolle auf den gegenüberliegende Level und/oder durch den konsequenten Kampf der gegenüberliegenden Seiten: der aktuelle Preis durch Verkäufer und Käufer wird gegen einen unberechenbaren Markt gebildet;

b) Die freiwillige Übertragung der Preiskontrolle von Bullen zu Bären auf der Löwen-Ebene.