外汇市场周五(9月18日)基本已经消化了美联储利率决议带来的影响,欧元指数回落、澳元、纽元指数则从昨日下跌中回升。美联储维持基准利率不变的消息使其他货币受到的压力短期缓解,但是美联储仍然处在加息轨道上,今年内仍然有两次会议可能加息。加息之后美联储与世界其他央行的货币政策差异将会继续推高美元,并使其他货币承受贬值压力。

周五加拿大统计局公布了8月消费者物价指数数据,结果显示,食品等类别的价格上涨抵消了能源价格下跌带来的影响,使加拿大通胀增长继续维持在此前的水平上。同时核心消费者物价指数也符合预期出现一定下跌,加元承压下滑。加元近期下滑最大的因素主要是全球原油价格暴跌,严重影响了以原油为主要出口产品的加拿大经济。

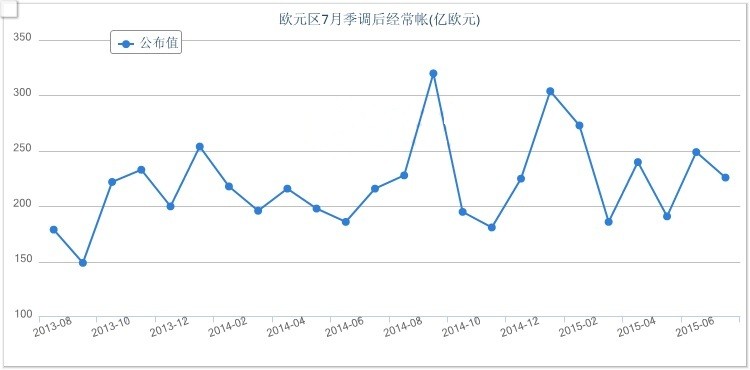

欧元区周五公布了7月经常帐数据和金融帐数据。结果显示两项指标均出现收窄的迹象。欧洲央行执委科尔周五在巴黎发表讲话时称,全球经济增长前景已转弱,而欧元区经济复苏应会持续。科尔表示,货币政策不能改变长期经济增长,但欧洲央行已经表态愿意在必要时采取行动。科尔表示,欧洲央行愿意在必要时将QE项目延长至2016年9月以后。欧元周五在经济数据公布以及科尔讲话后中幅下跌,回吐了半数昨日受美联储维持利率不变推动的涨幅。

日本央行周五公布了8月议息会议的会议纪要。央行官员们仍然认为新兴经济体长期内将会出现复苏,但纪要同时显示,委员们仍然认为近期需警惕中国以及其他新兴经济长期放缓带来的出口下滑风险。日元周五先涨后跌,纪要为日元带来一定程度的升值动力,但日本央行近期有可能进一步扩大QQE计划,这对于日元来说仍然是贬值的巨大压力。

美联储维持利率不变 美元撤退多头却没有撤退

美联储(FED)宣布维持利率不变,这也“深深地伤了美元的心”。周五欧市盘中,美元指数扩大跌幅至三周低位。不过,在市场分析人士看来,逢低介入的良机已经出现。

低通胀率、不明朗的全球增长前景以及近期金融市场的动荡促使美国决策者将利率维持在纪录低位,打压美元走软,美元指数随后跌至三周低点94.07。但潜伏已久的美元多头随后进场,将美元重新拉回到94.75左右水平。

美元指数急跌让市场分析人士看到了逢低买入的机会。荷兰合作国际银行(Rabobank International)驻伦敦资深货币策略师Jane Foley表示:“虽然美元可能正在走低,但市场只会把目光转向12月寻求下一次加息的机会。目前可能有一些头寸调整,但市场会往前看,美元的弱势也就到此为止了。”

信安环球投资(Principal Global Investors)认为,未来12个月,美元兑欧元将升至平价,兑日元将升至125。

信安环球投资首席执行官Jim McCaughan表示,美联储可能会在12月加息,但是如果依然担心美元坚挺会伤及出口,那么也可能会推迟至明年一季度再加息。信安环球投资管理着约3,500亿美元资产。“只有世界或美国经济遇到我无法想象的巨大冲击,才会让美联储不升息,”常驻纽约的McCaughan在新加坡接受采访时说。“在很长一段时间内,鸽派货币政策都不会让美元退缩。”

央行执委科尔言论与经常帐数据打压欧元

欧洲央行(ECB)执委科尔周五(9月18日)称,欧元区和美国的货币政策正处在不同的道路之上。前一日美联储未做出加息的决定。

“无论怎么样,也不管美联储决定如何,欧元区和美国的货币政策轨迹都是十分不同的,”科尔在巴黎的一次会议上表示。他还表示,整体而言全球经济增长前景已暗淡下来,新兴经济的前景明显恶化。“风险仍趋于下行,这与全球形势的不确定性有关,”科尔说。他表示,欧元区的通胀率仅会非常缓慢地上升,经济活动应该会持续复苏,但要比之前预计的要慢。

欧洲央行(ECB)公布的数据显示,经季节性因素调整后,欧元区7月经常帐盈余收窄至226亿欧元,前值修正为盈余249亿欧元。

数据还显示,未经季节性因素调整,欧元区7月经常帐盈余则暴涨至338亿欧元,前值修正为盈余306亿欧元。

欧盟统计局(Eurostat)周五称,欧元区7月金融帐盈余骤降,为442亿欧元。欧洲央行(ECB)数据显示,欧元区7月金融帐盈余442亿欧元,前值修正为盈余746亿欧元。数据还显示,欧元区7月直接投资净流入297亿欧元,前值修正为净流入11亿欧元。欧洲央行还在报告中称,欧元区7月投资组合流入585亿欧元,前值修正为净流入506亿欧元,其中股票投资净流入219亿欧元、债券投资则净流入366亿欧元。

政策选项少 日本央行继续QQE之外支持

消息人士表示,日本央行(BOJ)一直在绞尽脑汁思考未来调整大规模货币刺激计划的良策,为央行官员乐观宣称能够再持续购债好几年的说法,投下问号。

熟知日本央行想法的消息人士称,考虑到明显可用的政策选项不多,如果通缩压力犹存,扩大每年80万亿(6650亿美元)资产购买计划仍是央行未来较可能的选择。但他们表示,央行并不排除在较长期内结束印钞计划的可能,因为这项计划对于刺激通胀升向2%目标的成果不大。

消息人士指出,日本央行高级官员都已参与了有关较长期政策选项的初步讨论。“如果药方并不对症,你就会怀疑是否有理由继续按此药方抓药,”其中一位消息人士匿名称。

另一名消息人士转述日本央行高层官员谈话指出,如果所谓的量化质化宽松(QQE)未能将拉高通胀的时间持续太久,大幅修改框架可能会成为选择之一。“QQE并不是一项打算再持续五年、10年的计划,”一名知悉当前货币政策讨论的前央行决策官员称。

自从推出QQE以来,日本央行已向经济注入180万亿日元,每月买进大量国债,相当于日本国内生产总值(GDP)的1%。

虽然这项刺激措施压低日元,因而提振出口商获利,但更广泛的影响并不强,因为企业仍不放心提高薪资及进行投资。

加拿大物价水平企稳 食品涨价抵消能源暴跌拖累

据今天的一份报告称,由于食品、住房以及服装成本的攀升,抵消了能源价格的下滑,加拿大8月消费者物价指数年率持稳。

加拿大统计局(Statistics Canada)周五(9月18日)公布的数据显示,加拿大8月消费者物价指数(CPI)年率增长1.3%,预期增长1.3%,前值增长1.3%。

分项指标,加拿大8月食品成本价格年率增长3.6%,其中肉类价格增长6.3%;8月能源价格年率暴跌12.6%。

加拿大统计局还在今天的报告中称,扣除8中价格波动性较大的产品之外,加拿大8月核心CPI年率增长2.1%,前值增长2.4%,为2008年以来最快增速。

加拿大央行在9月货币政策会议上宣布维持利率在0.5%的水平不变,同时表示通胀增速符合决策者在7月会议上的预期,即通胀水平在2017年上半年稳定在2%的水平。