全球外汇市场周二(9月1日)再次受到来自中国方面的因素影响出现大幅动荡。中国日内公布的PMI采购经理人指数表现不佳,跌至50枯荣线以下。创下三年来低位。这个消息重新点燃了上周出现过的全球风险厌恶情绪,资金大量流入目前避险的欧元和日元市场。美元指数则再次受挫下跌。

周二各国纷纷公布了PMI采购经理人指数,美国方面还公布了ISM制造业活动指数,结果并不理想。美国制造业活动增速趋缓,达到两年多来最低水平。欧洲方面数据结果喜忧参半,德国一枝独秀继续保持快速扩张。而法国和意大利则萎靡不振,均出现一定程度下滑。

欧洲央行周四将会公布利率决议,同时央行行长德拉基在稍后会召开新闻发布会。目前市场以及分析人士的普遍观点是,德拉基或将暗示扩大QE规模。

澳洲联储周二公布了利率决议,维持利率不变,澳元日内一度出现回升迹象,但是随后欧洲和美国纷纷公布PMI采购经理人指数,结果显示全球经济活动正在放缓,大宗商品价格出现大幅回落,澳元也随之继续下跌。

央行稳定人民币汇率 《通知》呼应李克强总理讲话

中国央行周一下达了《关于加强远期售汇宏观审慎管理的通知》的特级文件。这与此前国务院总理李克强讲话内容遥相呼应,中国国务院总理李克强上周表示,人民币汇率没有持续贬值的基础,可以保持在合理均衡水平上基本稳定。

中国金融40人论坛高级研究员管涛对证券时报记者解释称,此举旨在通过提高银行远期售汇成本,进而增加跨境套利成本,以达到控制远期购汇规模的目的。8月28日,国务院总理李克强在国务院专题会议上指出,金融稳定事关经济全局。近期完善人民币汇率中间价报价机制,是顺应国际金融市场走势的合理举措,但人民币汇率没有持续贬值的基础,可以保持在合理均衡水平上基本稳定。

根据《通知》要求,金融机构外汇风险准备金交存额依据上月远期售汇签约额确定。代课远期售汇业务按美元计算交存外汇风险准备金,非美元币种业务折算成美元交存。各种货币之间的折算率按每月外汇局公布的《各种货币对美元折算率》计算。未公布折算率的,参照外汇局确定各种货币对美元折算率的方式计算。此外,央行对金融机构外汇风险准备金按月考核。金融机构应在每月15日前将外汇风险准备金划至央行上海总部开立的外汇风险准备金专用账户。

管涛表示,央行此次加强对远期售汇的管理,原理类似于2010年11月对远期结汇的限制管理,只不过此次力度更大。外管局曾做出临时性限制措施,通过限制银行远期结售汇敞口通过即期市场平盘(即银行结售汇综合头寸由权责发生制改为收付实现制,且要求银行头寸不能下降),促使银行及时调整远期结售汇报价,并由此对客户远期结售汇规模形成约束,抑制市场结汇势头,应对跨境资金异常的流入。随着2012年4月人民币兑美元日间波幅的扩大,以及彼时外汇收支水平已基本平衡,该临时措施于2012年取消。

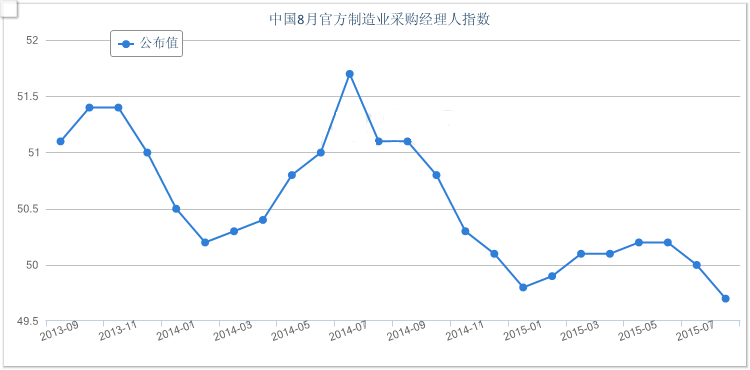

中国PMI引发市场避险情绪 全球股市再下滑恐重演上周惨剧

中国国家统计局和中国物流与采购联合会周二公布的数据显示,8月份制造业采购经理指数(PMI)从7月份的50.0下降至49.7,创三年低点,前月为50.0。

同日,财新/Markit联合公布的数据显示,中国8月制造业PMI终值为47.3,虽略高于初值47.1,但依然是2009年3月以来最低水准。

台湾加权指数跌超、香港恒生指数及澳大利亚股指纷纷走低。日经225指数遭遇重创,股指延续前一日的跌势,收盘大跌3.8%至18165.69点,并有进一步跌向六个月低点17714.30点。

欧洲各主要股指纷纷低开,并均在收盘扩大了跌幅。泛欧绩优300指数周二开盘下跌0.8%,法国CAC40指数周二开盘下跌1.5%,收盘下跌2.40%,德国DAX指数周二开盘下跌1.8%,收盘下跌2.38%,英国富时100指数周二开盘下跌1.0%,收盘最终下跌3.03%。

美市盘初,美国道指已经跌去300点,标普500指数也扩大跌幅至1.85%,纳指跌幅达到1.46%。这一迹象也暗示,美国股市或将面临严峻的考验。

避险情绪推高欧、日 周四欧元仍存巨大风险

全球股市周二(9月1日)再度陷入一片混沌之中,欧元和日元也受到避险情绪升温的推动而走强,欧元/美元日内一度暴涨逾百点。不过,对于欧元多头而言,现在还不是欢庆胜利的时刻。

北京时间本周四晚间19:45,欧洲央行(ECB)将公布利率决议。稍后的20:30,行长德拉基召开新闻发布会。在机构看来,德拉基或将会暗示扩大QE(量化宽松)规模。

摩根大通(JPMorgan)的分析师Greg Fuzesi预计,鉴于之前油价的大跌,欧洲央行或将下调对于未来12个月的通胀预期,并可能会将2017年通胀预期由1.8%下调至1.7%。

Fuzesi同时指出,“如果新兴市场的前景没有出现改善,那么欧洲央行在10月或12月扩大宽松将成为真实可能发生的事。”

巴克莱(Barclays)的经济学家Philippe Gudin and Antonio Garcia Pascual表示,预计德拉基将会维持宽松立场,欧银将会在年底之前宣布扩大宽松。

野村(Nomura)的分析师Nick Matthews和Norbert Aul指出,“欧洲央行本周扩大宽松的风险显然已经上升,央行可能会讨论25%的购债上限。”

美银美林(BofAML)的分析师Gilles Moec则提到了中国因素对于欧洲央行决策的影响。Moec表示,“中国因素对消费者价格的影响将比经济增长的影响更为明显,欧银可能会宣布QE将会延长至2016年9月之后,这将是一个‘很有分量的’前瞻指引。”

高盛(Goldman Sachs)认为,欧洲央行的立场将不会改变,德拉基讲话或将传递一个鸽派的论调。央行或将承认经济和通胀不确定性并强调使用一切可行的政策工具。

德意志银行(Deutsche Bank)的经济学家Peter Sidorov、Marco Stringa和Mark Wall指出,央行或将小幅下调2017年的通胀预期,同时央行将重申如有必要将采取行动。

摩根士丹利(Morgan Stanley)的分析师Elga Bartsch表示,欧洲央行可能将强调其宽松政策的偏见,但不太可能采取任何切实的政策行动,虽然不能排除这种可能。

Bartsch预计,欧银会将最近两年的GDP预期分别由1.75%和1.9%下调至1.25%和1.75%。

荷兰银行(ABN Amro)经济学家Nick Kounis在报告中指出,欧洲央行在本次会议上扩大量化宽松的可能性约为40%。油价下将让整体CPI更长期走低,是欧洲央行最早在本周采取行动的风险攀升的关键因素。

Kounis表示,当前认为欧洲央行最早在9月份扩大量化宽松的风险大增,可能性约为40%。德拉基将会强化鸽派论调。

就业改善与通胀低迷互相抵消 美联储加息进退两难

联邦公开市场委员会(FOMC)9月货币政策会议即将召开。近期,因市场担忧中国经济增长放缓,金融市场动荡,而原油跌至六年半低位,市场对美联储9月加息的预期一度降温,但美联储数位官员周末杰克逊霍尔全球央行会议期间的言论使9月加息的预期有所恢复。

从美联储高层官员最近的表态来看,他们对9月份加息存在分歧,但9月加息的大门仍敞开。美联储副主席费希尔希望观察未来两周美国的经济数据和金融市场形势后再做决定。

今年以来,美联储主席耶伦和数位联储官员一直重申美联储将在2015年加息。直到两三周之前,美联储数位官员和相当的市场人士都认为9月份启动加息概率很高。

然而,中国人民银行贬值人民币,全球金融市场动荡不安,市场担忧全球经济减速,而且,原油跌至六年半低点,美国持续低迷的通胀形势看不到好转的迹象,这些因素导致美联储官员对9月加息变得摇摆不定。纽约联储主席杜德利上周早些时候表示,考虑到最近的金融市场波动和海外经济增长放缓,9月份启动加息不再那么令人信服。