Basándose en la confusión creada por la Crisis de la Deuda Europea y los problemas que continúan en Grecia y otras economías sobreendeudadas del sur de Europa, muchos inversionistas pueden haber llegado a asumir que los impulsores del euro serán forzados a tirar la toalla, dejando así al dólar como el campeón de las monedas. Este es un cambio impresionante para una moneda que hace pocos años fue vista como una amenaza para suplantar al dólar en su papel de reserva mundial.+

El euro fue creado en 1992 por el tratado de Maastricht, pero no se convirtió en una unidad de contabilidad (no en una moneda física) sino hasta enero de 1999. En el periodo previo a su lanzamiento, muchos habían argumentado que el euro se convertiría en el heredero del sólido marco alemán. Como resultado, el euro debutó con un valor de 1,18 dólares.+

Casi inmediatamente, desde el momento en que comenzó a cotizar libremente, el euro empezó a encontrar severos vientos en contra. El incumplimiento de la deuda rusa y la crisis monetaria asiática a finales de 1990 ocasionaron que los inversionistas vendieran activos en los mercados emergentes y buscaran terrenos seguros en las economías dominantes.+

En el segundo periodo de la presidencia de Bill Clinton, Estados Unidos, al menos en papel, parecía muy fuerte. De 1998 a 2000 el crecimiento del PIB promedió 4,4%. La economía en expansión y las restricciones relativas del gasto que se habían hecho por la administración de Clinton y el recientemente electo Congreso republicano, resultaron en cientos de miles de millones de excedentes anuales del Gobierno estadounidense. Al mismo tiempo, los mercados de valores de Estados Unidos estaban cosechando una de las mayores ganancias en su historia.+

Como resultado, dinero internacional empezó a verterse en el dólar, desanimando al recién lanzado euro, que cayó por primera vez, por debajo de la paridad, frente al dólar, el 27 de enero de 2000, cuando cerró en 98,9 centavos de dólar, una caída de 16% desde su debut. Para el 8 de mayo del 2000, el euro se comercializaba en sólo 89,5 centavos de dólar, una caída adicional de 9% en sólo tres meses.+

La economía estadounidense es mucho más vulnerable que en 2000. Si el hechizo de confianza que rodea al dólar se rompe, también puede revertir las fortunas de otras monedas

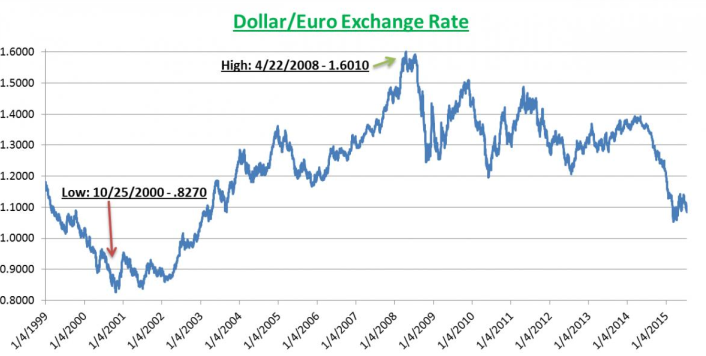

La reputación del euro fue aún más desvirtuada en septiembre del 2000 cuando los votantes daneses rechazaron los planes de su Gobierno para adoptar el euro. El pesimismo envió a la moneda a otra caída de 6% sólo un mes después de las elecciones de Dinamarca, llegando a lo que sería un mínimo histórico de sólo 82,7 centavos de dólar el 25 de octubre del 2000. En ese nivel, el euro había caído un completo 30% a partir de su valuación debut.+

Para finales de 1990 el oro había estado en un mercado bajista que había durado casi 20 años. Como resultado, muchos europeos se cambiaron al dólar. En aquel tiempo el oro se estaba cotizando por debajo de los 300 euros por onza (FRED, FRB St. Louis).+

Aquellos que habían intercambiado sus euros por dólares (cuando el euro estaba en 83 centavos) habrían visto esas posesiones declinar en un 50% en los siguientes ocho años. Por otro lado, el oro casi se duplicó en términos del euro durante el mismo periodo de tiempo. Mientras este artículo está siendo escrito, el oro ahora se está cotizando en 1.000 euros por onza (aun después de la gran caída reciente) mientras el euro se sitúa alrededor de $1,1. Así que los europeos que compraron y conservaron dólares continuamente cuando el euro alcanzó su mínimo en el 2000, estarían 25% abajo, pero aquellos que compraron y conservaron oro en cambio, han visto esas posesiones triplicarse.+

El estallido de la burbuja de las puntocom a mediados del 2000 provocó una ruptura decisiva con las tendencias de inversión que habían predominado en años previos. Del mismo modo en que la riqueza de las puntocom empezó a desaparecer, los mercados emergentes empezaron a recuperarse, y el euro comenzó a recibir un poco de atención.+

Para el 5 de enero de 2001, el euro había alcanzado los 95,4 centavos, una recuperación de 15,3% en sólo dos meses, y aunque zigzagueó sustancialmente durante el año y medio siguiente, para la segunda mitad del 2002 la tendencia al alza estaba firmemente plantada, con el euro alcanzando de nuevo la paridad con el dólar el 25 de julio del 2002, 30 meses después de que había caído por debajo de ese nivel. El 22 de abril del 2008 el euro cotizó a $1,6 por dólar, un precio que representó un incremento del 36% sobre el nivel de su debut y una asombrosa recuperación de 93% desde su mínimo de octubre del 2000.+

Pero cuando la crisis financiera de 2008 explotó por completo en agosto, septiembre y octubre de ese año, los inversionistas una vez más entraron en pánico y eligieron de nuevo al dólar estadounidense. Dado que los fondos empezaron a fluir fuera del euro y dentro del dólar, el euro cayó rápidamente. Para finales de octubre el euro sólo alcanzaba $1.26, una caída del 21% desde su máximo de abril. Pero cuando los mercados se estabilizaron en el 2009, el euro también lo hizo.+

Compilado por Euro Pacific Capital usando datos de los Datos Económicos de la Reserva Federal (FRED), del Banco de la Reserva Federal (FRB) de San Luis.+

Cuando la crisis de la deuda europea realmente comenzó a acaparar los titulares en el 2011 con los rendimientos de la deuda soberana de las llamadas naciones Piigs (Portugal, Italia, Irlanda, Grecia y España) expandiéndose a territorio récord en relación a los bonos soberanos de Alemania, el escrutinio del euro entró en cuestión una vez más. La presión en el euro se intensificó por la desaceleración de la economía de la eurozona. Estas fuerzas combinadas ayudaron a empujar el euro hacia abajo de manera constante durante 2012 y 2013.+

Pero la gota que realmente derramó el vaso se dio a finales del 2014, cuando se hizo evidente que el Banco Central Europeo finalmente tendría éxito en producir un cortocircuito en las restricciones antirrescate del Tratado de Maastricht y flanquear las objeciones del sistema financiero y político alemán, con el fin de llevar una flexibilización cuantitativa (QE) a la zona euro.+

Las expectativas sobre la QE europea se produjeron en un momento en que la mayoría de los observadores habían concluido que la economía estadounidense estaba finalmente en camino de una fuerte recuperación en el 2015 y en que la Reserva Federal empezaría a elevar las tasas por primera vez en casi diez años. A pesar de una economía que languidecía, los mercados estadounidenses habían entregado rendimientos estelares una vez más, con el S&P 500 aumentando 64% entre 2011 y 2014, haciéndolo sin jamás haber experimentado una corrección de más del 10%.+

Estos movimientos proporcionaron una sólida justificación para que los inversionistas vendieran euros y compraran dólares. En los 12 meses de mayo del 2014 a mayo del 2015 el euro cayó en alrededor de un 20%. Cuando tocó fondo al caer a $1.05, el 11 de marzo del 2015, el euro había caído 34% desde su máximo de siete años atrás.+

Pero ¿qué pasaría si las suposiciones sobre la recuperación de la economía estadounidense y el aumento de las tasas de la Reserva Federal estuvieran equivocadas? ¿Podrían los observadores estar en un error ahora acerca de la trayectoria del dólar contra el euro, como sucedió en el 2000?+

La confianza es lo único que realmente apuntala las monedas fiduciarias modernas. Del mismo modo que los especuladores de divisas sobreestimaron la fuerza de la economía estadounidense en 2000, creo que ahora están cometiendo el mismo error.+

Incluso, la economía estadounidense es de hecho mucho más débil y vulnerable ahora de lo que lo era en 2000. Si el hechizo de la confianza que rodea al dólar se rompe, también puede revertir las fortunas de otras monedas golpeadas. Esto podría presentar un cambio radical en el panorama de inversión global para el cual los inversionistas sabios deberían estar preparados.