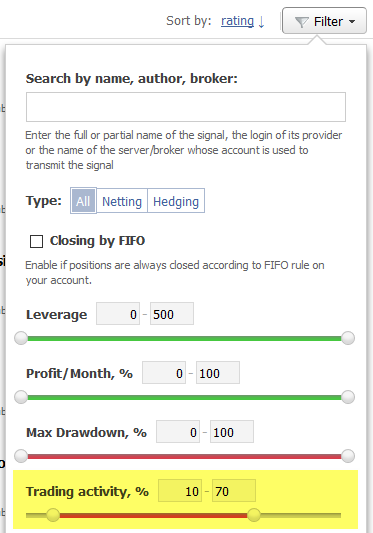

评估信号的最简单方式: 交易活动, 回撤/负载, 和 MFE/MAE 分布图表

订阅者经常通过分析信号在提供者账户里的总增长来搜索适当的信号, 这不是个坏主意。然而, 分析特定交易策略的潜在风险也很重要。在本文中, 我们将展示一种基于其绩效值来评估交易信号的简单有效方法:

交易活动

在特定日期和时段的交易由交易策略的规则所决定。长线策略也许每周开仓一次甚至更少, 而持仓生命期可能长达数周或数月。剥头皮的持仓生命期可从数分钟到数小时, 并且这样的交易可以每天进行若干次。

交易活动显示帐户上已开仓位的总时间之百分比。如果该值接近 100%, 则意味着账户几乎总有持仓, 因此订阅者的资金将持续暴露在突发亏损的风险中。例如, 记得最近的英国退欧国公民投票 (Brexit), 之后英镑大幅下跌几分钟, 或是瑞士央行决定放弃瑞郎兑欧元的汇率, 之后瑞郎在不到 20 分钟时间内飙升 30%。一些投资者从中受益, 但那些猜错方向的人则遭受了巨大损失。因此, 极端活跃的交易活动会在行情走势强劲的情况下榨干您的资金, 这是一个巨大的风险。

什么样的交易策略会产生高活跃度?这样的策略包括马丁格尔系统, 等距网格策略, 以及货币篮子套利, 逆转系统, 等等。高交易活动并非总是不好的, 但您应仔细分析提供者是如何交易的。如果一个策略是通过将同一品种的多个仓位一起平仓来获利, 那么信号提供者也许正在试图将错误的入场摊平。这种方法可以在相当长的时间内有效, 并且信号也许会在几个月内显示出稳定的余额增长。但最终您的帐户余额会跌落以弥补巨大的回撤, 持仓将因爆仓而被强行平仓。

另一方面, 过低的交易活动 (小于2-5%) 表示信号提供者入场时间很短, 并立即离场, 也许获利或亏损。乍一看, 这个战术似乎很好。但对于订阅者来讲存在另一个风险, 即, 提供者的交易可能被错过, 或在跟单时滑点巨大。其结果就是, 信号提供者将会获利, 而订阅者将会导致亏损交易。查看平均持仓时间, 以及提供者的服务器与您的经纪商之间的滑点统计。您要为可能的不利结果做好准备。

因此, 尝试发现 "黄金均值", 即, 提供者不会过于频繁地进行小额短线交易, 且同样避免在所有时段逗留于场内。一个理想的信号是交易几种不同金融工具(品种多样化), 但无需额外交易量, 或因仓位亏损而增加持仓时间。这种策略可以在某个品种亏损时, 通过在其它品种上的盈利来补偿。使用过滤器以便查看在期望交易活动范围内的信号。

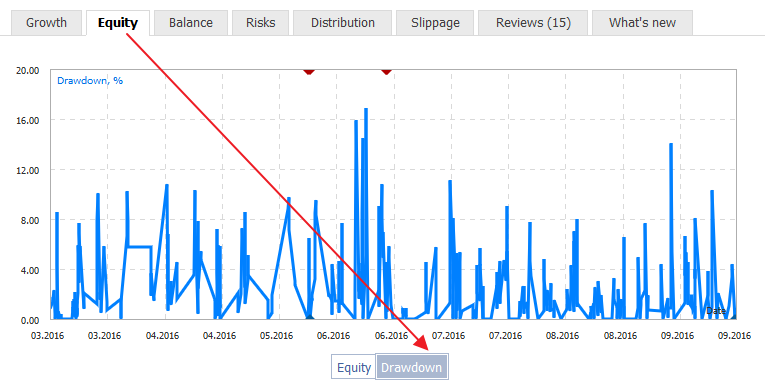

回撤图表

自账户在信号服务上注册之始, 每个信号的账户余额/净值即开始被监测。若这些数值的差值为正, 表示当前持仓为浮盈。但若是净值低于余额, 意味着交易账户有回撤或是浮亏。

审查整个信号监测期间的回撤图表, 以便了解在持仓获利了结之前, 账户有何风险。

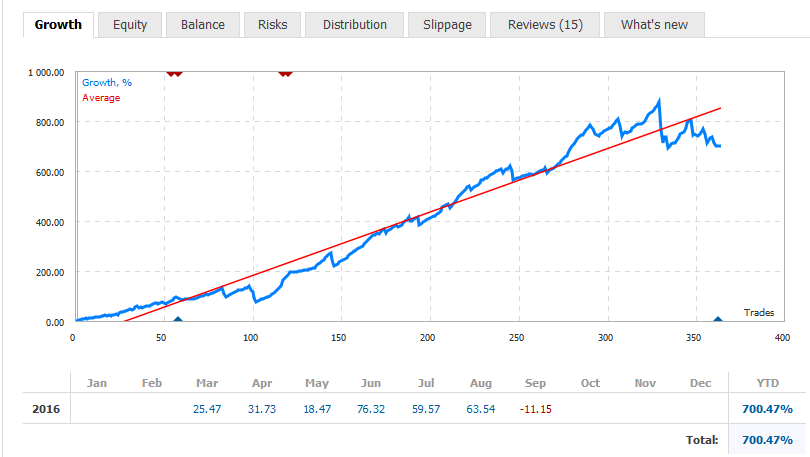

譬如, 在此例中, 我们看到交易账户在整个生命周期中每月盈利 18% 到 76%, 而浮动回撤在 5 月份超过 16%。比较账户的回撤和盈利再来决定, 如果提供者账户再次发生同样的回撤, 您是否已为资金亏损 18% (或将其乘以 3, 就是 18 * 3 = 54%) 做好准备。

资金负载图表

资金负载值表示用于开仓的帐户资金的百分比。负载计算公式:

负载 = 保证金 / 净值 * 100%

如果当前账面值为 10,000 美元, 且开仓保证金为 5,000 美元, 则账户负载为 50% = 5,000 美元 / 10,000 美元 * 100%。在提供者的账户上, 当市场价格变化时, 交易手数越大, 导致的净值波动越大, 其结果就是交易账户的负载越大。换言之, 账户上的负载越高, 风险越高。

保证金依赖账户杠杆, 意即 1:500 杠杆的账户比之 1:100 杠杆的账户要低 5 倍。但风险相同。所以除了负载值, 您还应该注意提供者的账户杠杆。我们建议您阅读文章 外汇交易 ABC, 它解释了保证金与账户杠杆的依赖性。

保证金 (以品种的基准货币为单位) = 手数 (以品种的基准货币为单位) / 杠杆

例如, 如果提供者采用 1:500 杠杆交易, 且资金负载记录达到 40% 或更多, 杠杆为 1:100 的订阅者负载将超过 200% (40%*(1:100/1:500) = 40% * 5)。这意味着什么, 这种情况对于信号订阅者有何额外风险?订阅者的资金可能不足以支付回撤, 并且所有亏损持仓可能因爆仓而被强平。同时, 信号提供者依然可继续持仓, 并以零亏损甚或盈利平仓。

所以, 提供者账户上的高负载对于订阅者来说意味着风险提升, 并可以榨干他们的账户。每个信号都提供增长栏, 在此您可以检查账户检测时间内的最大负载记录。

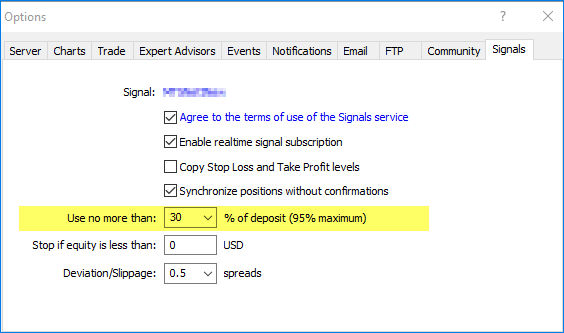

您可在交易终端中通过额外的交易资金百分比限制来降低资金负载: 使用不超过资金的 % 参数。此选项可保护您的帐户免遭巨额亏损, 尤其在提供者与订阅者之间资金和杠杆不同的情况时。例如, 一位订阅者也许选择将资金百分比负载限制到 30%。在此情况下, 交易量将自动计算。

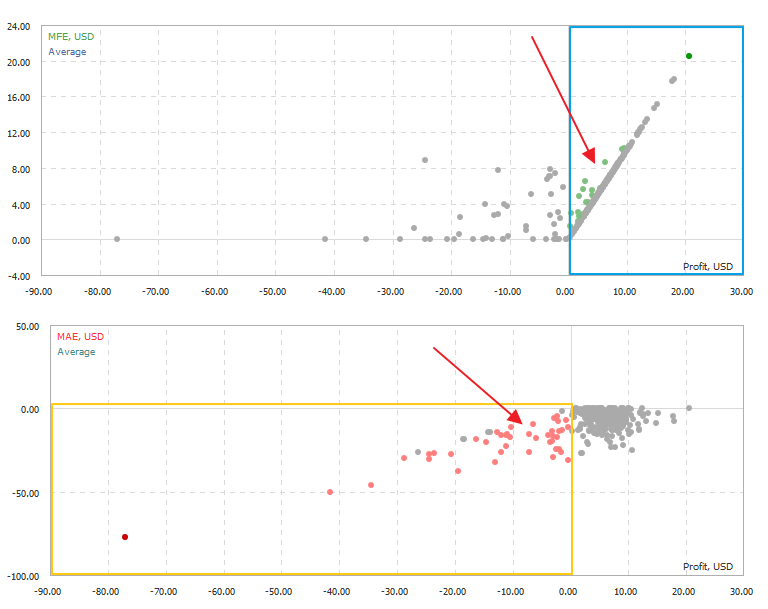

MFE 和 MAE 分布

"风险" 部分介绍了资金负载图表, 还包含 MFE 和 MAE 分布图。这些图形描述了每笔已平仓交易在生存期内的特性。这些特征的详细解释已在 交易中的数学。如何评估交易结果 一文中提供。在此, 我们仅为您展示如何在一秒钟内通过分析这些集簇来了解提供者的交易风格。

在 MFE 图形上象限中的绿点, 标记该笔交易持仓期间的浮盈大于平仓时的利润。这意味着对于这笔仓位, 未使用止盈来锁定利润。因此, 在 MFE 图形的右上角这样的绿色点数量越多则意味着交易是基于 "让盈利奔跑" 原则。它是趋势策略的共同属性。

它同样适用于 MAE 图形 – 左下角的红点数量越多则意味着提供者倾向于亏损 "扛单"。拥有大量红点的图形表示提供者首选不使用止损, 从而打破交易第一原则 "砍掉亏损, 让您的盈利奔跑"。

这些分布图形有助您了解提供者的交易风格:

- 在 MFE 图形上 绿 点太多 – 未使用订单止盈, 在入场有利时, 提供者让盈利奔跑;

- 在 MAE 图形上 红 点太多 – 未使用订单止损, 在入场不利时, 提供者未限制亏损;

信号的快速概括评估

基于四个描述过的准则, 您可以判断信号提供者的交易风格。较低的交易活动 (<5%) 也许对于跟单是个问题, 而较高的交易活动令订阅者的账户暴露在持续风险中。

更高的回撤值在另一方面也许是盈利稳定增长, 这可在错误入场的情况下通过扛单或逆势加仓来实现。

高资金负载, 尤其当与提供者的账户高杠杆相组合时, 也许会导致订阅者的低杠杆账户亏损。

MFE 和 MAE 分布图形可指出信号提供者是否使用了订单止损和止盈。我们通常可派生出以下规则:

一个 平滑且均匀 的信号增长图表, 往往伴随着巨幅回撤和负载图表。

展示中的每个信号都提供了广度统计信息。在选择跟单的交易策略时, 请务必仔细分析提供的数据。

相关文章:

本文由MetaQuotes Ltd译自俄文

原文地址: https://www.mql5.com/ru/articles/2704

MQL5 中的统计分布 - 充分利用 R 并使其更快

MQL5 中的统计分布 - 充分利用 R 并使其更快

图形界面 IX: 颜色选择器控件 (第一章)

图形界面 IX: 颜色选择器控件 (第一章)

采用栈式 RBM 的深度神经网络。自训练, 自控制

采用栈式 RBM 的深度神经网络。自训练, 自控制