Фактор восстановления

В оптимизаторе есть специальный режим:

Вопрос: как воспользоваться этим методом, чтобы определить вариант оптимизации параметров, обеспечивающий максимальное значение ФВ? Я ищу ручным способом по результатам оптимизации, что очень трудоемко. Расскажите, пож., кто и как находит ФВ. Спасибо.

Я оптимизирую только в МТ5, там использую кастомную функцию OnTester.

Вот, поглядите ветку, там я вкратце описал принцип:

- www.mql5.com

В оптимизаторе есть специальный режим:

это форум про мт5

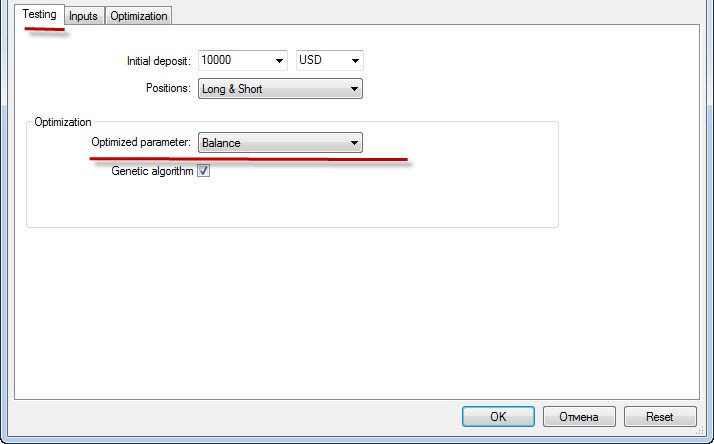

в свойствах эксперта в тестере

это форум про мт5

Вот здесь https://www.mql5.com/ru/forum/1111/309953#comment_309953 показано, как рассчитать профит фактор:

Фактор восстановления (ФВ) (Recovery Factor) — данный показатель отображает

рискованность стратегии, какой суммой советник рискует чтобы заработать

полученную прибыль. Он вычисляется как отношение полученной прибыли к

максимальной просадке; (не сказано какой ) STAT_RECOVERY_FACTOR Фактор

восстановления – отношение STAT_PROFIT/STAT_BALANCE_DD double Опытным

путем установлено,что Фактор восстановление считается как отношение

профита к просадке по средствам,а не по балансу. В справке ошибка

получается?

Вопрос: как воспользоваться этим методом, чтобы определить вариант оптимизации параметров, обеспечивающий максимальное значение ФВ? Я ищу ручным способом по результатам оптимизации, что очень трудоемко. Расскажите, пож., кто и как находит ФВ. Спасибо.

Юсуф, попробуйте сделать так. Сначала оптимизация по Балансу. Затем выгрузка реузльтатов в эксель, расчет ФВ и выбор лучших вариантов, затем дооптимизация, если нужно.

Вообще, если вы вчистую будете использовать только ФВ для оптимизации, это может привести к очень маленькому количеству сделок, но все сделки будут в плюс. А нужно их больше и баланс тоже должен расти.

в свойствах эксперта в тестере

Юсуф, попробуйте сделать так. Сначала оптимизация по Балансу. Затем выгрузка реузльтатов в эксель, расчет ФВ и выбор лучших вариантов, затем дооптимизация, если нужно.

Вообще, если вы вчистую будете использовать только ФВ для оптимизации, это может привести к очень маленькому количеству сделок, но все сделки будут в плюс. А нужно их больше и баланс тоже должен расти.

Как выгрузить в экзель, все данные или только чистую прибыль и максимальную просадку? К сожалению, я не знаю как выгружается в экзель результаты оптимизации. Это было-бы лучшим вариантом. Спасибо.

Кэш результатов оптимизации

Численные значения всех параметров и характеристик, полученные в результате оптимизации, по ее завершении сохраняются в XML-файл, расположенный в папке папка_данных_терминала/tester/cache/. Файлу присваивается имя по следующему правилу: ExpertName.Symbol.Period.GenerationMode.xml. Здесь:

- ExpertName — наименование оптимизируемого эксперта;

- Symbol — символ;

- Period — таймфрейм (M1,H1,...);

- GenerationMode — режим генерации тиков (0 — "Все тики", 1 — "OHLC на M1", 2 — "Только цены открытия").

Этот файл можно использовать для анализа во внешних программах (например, MS Excel).

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Вы принимаете политику сайта и условия использования

Вот здесь https://www.mql5.com/ru/forum/1111/309953#comment_309953 показано, как рассчитать профит фактор:

Фактор восстановления (ФВ) (Recovery Factor) — данный показатель отображает рискованность стратегии, какой суммой советник рискует чтобы заработать полученную прибыль. Он вычисляется как отношение полученной прибыли к максимальной просадке; (не сказано какой ) STAT_RECOVERY_FACTOR Фактор восстановления – отношение STAT_PROFIT/STAT_BALANCE_DD double Опытным путем установлено,что Фактор восстановление считается как отношение профита к просадке по средствам,а не по балансу. В справке ошибка получается?

Вопрос: как воспользоваться этим методом, чтобы определить вариант оптимизации параметров, обеспечивающий максимальное значение ФВ? Я ищу ручным способом по результатам оптимизации, что очень трудоемко. Расскажите, пож., кто и как находит ФВ. Спасибо.