Библиотека для простого и быстрого создания программ для MetaTrader (Часть XXV): Обработка ошибок, возвращаемых торговым сервером

Содержание

Концепция

Ну что ж... В нашем торговом классе мы уже сделали контроль допустимых параметров

терминала, аккаунта и символа для торговли, автоматическую коррекцию ошибочно заданных

параметров торгового приказа, и теперь нам осталось сделать обработку ответов сервера на подготовленный и отправленный торговый

приказ.

После того как мы отправили торговый приказ на сервер, не стоит считать, что "дело сделано", а нужно поглядеть что ж мы там в

ответ на торговый запрос получили. Сервер нам возвращает коды ошибок, ну или отсутствие ошибок. И вот эти-то коды нам необходимо получить и

обработать в случае, если сервер вернул ошибку.

Обрабатывать будем точно таким же образом, как обрабатывали неверные параметры

торгового приказа:

- Ошибки нет — ордер успешно поставлен в очередь на исполнение,

- Запретить торговлю экспертом — например, полный запрет со стороны сервера на торговые операции,

- Выйти из торгового метода — например, нет никакой возможности добиться успешной отправки ордера на сервер, или

позиция уже закрыта или отложенный ордер удалён,

- Скорректировать параметры торгового запроса и повторить — есть некоторые ошибочные значения в параметрах

торгового приказа; скорее всего за время подготовки запроса на сервер, данные изменились, и теперь необходимо их скорректировать,

- Обновить данные и повторить — данные на сервере изменились, но корректировки значений торгового запроса не

требуется,

- Подождать и повторить — требуется некоторое ожидание, например, при близости цены к одному из стоп-уровней позиции

параметр FreezeLevel запрещает модификацию, так как стоп-приказ уже может сработать. Ожидание позволяет дождаться либо

срабатывания стоп-приказа и отмены торгового запроса, либо ухода цены из зоны заморозки и успешной отправки ордера на сервер,

- Создать отложенный запрос — об этом в следующей статье.

Только кодов возврата больше, чем мы делали ранее при исправлении возможных ошибок в торговом приказе, и не каждый код можно скорректировать и

повторить запрос. Но для исключения исправимых ошибок, мы будем стараться их обработать и отослать заново торговый приказ.

В методах отправки торговых запросов, после предварительной проверки ограничений и ошибок в торговом приказе, организуем цикл для

повторных отправок торгового приказа на сервер. Т.е. если после первого запроса на сервер получили ошибку, то будем отправлять торговый

приказ столько раз, сколько установлено торговых попыток для торгового класса — либо до успешной отправки приказа на сервер, либо до

окончания количества попыток.

После неудачного завершения всех попыток отправки ордера на сервер из торгового метода будем

возвращать false, и в вызывающей программе в данном случае сможем посмотреть код

последней ошибки, возвращённой торговым сервером для самостоятельного принятия решения по обработке данной ошибки.

Закончим с теорией и начнём.

Реализация

В класс аккаунта CAccount в файле Account.mqh в раздел упрощённого доступа к свойствам объекта-аккаунта

добавим

метод, возвращающий флаг работы на счёте с типом хедж:

//+------------------------------------------------------------------+ //| Методы упрощённого доступа к свойствам объекта-аккаунта | //+------------------------------------------------------------------+ //--- Возвращает целочисленные свойства аккаунта ENUM_ACCOUNT_TRADE_MODE TradeMode(void) const { return (ENUM_ACCOUNT_TRADE_MODE)this.GetProperty(ACCOUNT_PROP_TRADE_MODE); } ENUM_ACCOUNT_STOPOUT_MODE MarginSOMode(void) const { return (ENUM_ACCOUNT_STOPOUT_MODE)this.GetProperty(ACCOUNT_PROP_MARGIN_SO_MODE); } ENUM_ACCOUNT_MARGIN_MODE MarginMode(void) const { return (ENUM_ACCOUNT_MARGIN_MODE)this.GetProperty(ACCOUNT_PROP_MARGIN_MODE); } long Login(void) const { return this.GetProperty(ACCOUNT_PROP_LOGIN); } long Leverage(void) const { return this.GetProperty(ACCOUNT_PROP_LEVERAGE); } long LimitOrders(void) const { return this.GetProperty(ACCOUNT_PROP_LIMIT_ORDERS); } long TradeAllowed(void) const { return this.GetProperty(ACCOUNT_PROP_TRADE_ALLOWED); } long TradeExpert(void) const { return this.GetProperty(ACCOUNT_PROP_TRADE_EXPERT); } long CurrencyDigits(void) const { return this.GetProperty(ACCOUNT_PROP_CURRENCY_DIGITS); } long ServerType(void) const { return this.GetProperty(ACCOUNT_PROP_SERVER_TYPE); } long FIFOClose(void) const { return this.GetProperty(ACCOUNT_PROP_FIFO_CLOSE); } bool IsHedge(void) const { return this.MarginMode()==ACCOUNT_MARGIN_MODE_RETAIL_HEDGING; } //--- Возвращает вещественные свойства аккаунта

В файл Defines.mqh добавим макроподстановку для указания количества

торговых попыток по умолчанию для торгового класса.

Так как сегодня дополнительно подготовим базу для создания отложенных

запросов, и нам потребуется таймер для торгового класса,

то сразу же впишем

параметры таймера торгового класса:

//+------------------------------------------------------------------+ //| Макроподстановки | //+------------------------------------------------------------------+ //--- "Описание функции с номером строки ошибки" #define DFUN_ERR_LINE (__FUNCTION__+(TerminalInfoString(TERMINAL_LANGUAGE)=="Russian" ? ", Стр. " : ", Line ")+(string)__LINE__+": ") #define DFUN (__FUNCTION__+": ") // "Описание функции" #define COUNTRY_LANG ("Russian") // Язык страны #define END_TIME (D'31.12.3000 23:59:59') // Конечная дата для запросов данных истории счёта #define TIMER_FREQUENCY (16) // Минимальная частота таймера библиотеки в милисекундах #define TOTAL_TRY (5) // Количество торговых попыток по умолчанию //--- Стандартные звуки #define SND_ALERT "alert.wav" #define SND_ALERT2 "alert2.wav" #define SND_CONNECT "connect.wav" #define SND_DISCONNECT "disconnect.wav" #define SND_EMAIL "email.wav" #define SND_EXPERT "expert.wav" #define SND_NEWS "news.wav" #define SND_OK "ok.wav" #define SND_REQUEST "request.wav" #define SND_STOPS "stops.wav" #define SND_TICK "tick.wav" #define SND_TIMEOUT "timeout.wav" #define SND_WAIT "wait.wav" //--- Параметры таймера коллекции ордеров и сделок #define COLLECTION_ORD_PAUSE (250) // Пауза таймера коллекции ордеров и сделок в милисекундах #define COLLECTION_ORD_COUNTER_STEP (16) // Шаг приращения счётчика таймера коллекции ордеров и сделок #define COLLECTION_ORD_COUNTER_ID (1) // Идентификатор счётчика таймера коллекции ордеров и сделок //--- Параметры таймера коллекции аккаунтов #define COLLECTION_ACC_PAUSE (1000) // Пауза таймера коллекции аккаунтов в милисекундах #define COLLECTION_ACC_COUNTER_STEP (16) // Шаг приращения счётчика таймера аккаунтов #define COLLECTION_ACC_COUNTER_ID (2) // Идентификатор счётчика таймера аккаунтов //--- Параметры таймера1 коллекции символов #define COLLECTION_SYM_PAUSE1 (100) // Пауза таймера1 коллекции символов в милисекундах (для сканирования символов в обзоре рынка) #define COLLECTION_SYM_COUNTER_STEP1 (16) // Шаг приращения счётчика таймера1 символов #define COLLECTION_SYM_COUNTER_ID1 (3) // Идентификатор счётчика таймера1 символов //--- Параметры таймера2 коллекции символов #define COLLECTION_SYM_PAUSE2 (300) // Пауза таймера2 коллекции символов в милисекундах (для событий списка символов в обзоре рынка) #define COLLECTION_SYM_COUNTER_STEP2 (16) // Шаг приращения счётчика таймера2 символов #define COLLECTION_SYM_COUNTER_ID2 (4) // Идентификатор счётчика таймера2 символов //--- Параметры таймера торгового класса #define COLLECTION_REQ_PAUSE (300) // Пауза таймера торгового класса в милисекундах #define COLLECTION_REQ_COUNTER_STEP (16) // Шаг приращения счётчика таймера торгового класса #define COLLECTION_REQ_COUNTER_ID (5) // Идентификатор счётчика таймера торгового класса //--- Идентификаторы списков коллекций #define COLLECTION_HISTORY_ID (0x7779) // Идентификатор списка исторической коллекции #define COLLECTION_MARKET_ID (0x777A) // Идентификатор списка рыночной коллекции #define COLLECTION_EVENTS_ID (0x777B) // Идентификатор списка коллекции событий #define COLLECTION_ACCOUNT_ID (0x777C) // Идентификатор списка коллекции аккаунтов #define COLLECTION_SYMBOLS_ID (0x777D) // Идентификатор списка коллекции символов //--- Параметры данных для файловых операций #define DIRECTORY ("DoEasy\\") // Каталог библиотеки для расположения папок объектов классов #define RESOURCE_DIR ("DoEasy\\Resource\\") // Каталог библиотеки для расположения папок ресурсов //--- Параметры символов #define CLR_DEFAULT (0xFF000000) // Цвет по умолчанию #define SYMBOLS_COMMON_TOTAL (1000) // Общее количество рабочих символов //+------------------------------------------------------------------+

В список флагов методов обработки ошибок торгового сервера добавим два флага — флаг

ошибки в цене отложенного ордера и флаг ошибки в цене стоп-лимитного

ордера, а в методы обработки ошибок и кодов возврата торгового сервера добавим метод

коррекции параметров торгового приказа:

//+------------------------------------------------------------------+ //| Флаги, указывающие на методы обработки ошибок торгового запроса | //+------------------------------------------------------------------+ enum ENUM_TRADE_REQUEST_ERR_FLAGS { TRADE_REQUEST_ERR_FLAG_NO_ERROR = 0, // Нет ошибки TRADE_REQUEST_ERR_FLAG_FATAL_ERROR = 1, // Запретить торговлю для эксперта (фатальная ошибка) - выход TRADE_REQUEST_ERR_FLAG_INTERNAL_ERR = 2, // Внутренняя ошибка в библиотеке - выход TRADE_REQUEST_ERR_FLAG_ERROR_IN_LIST = 4, // Ошибка находится в списке - обработать (ENUM_ERROR_CODE_PROCESSING_METHOD) TRADE_REQUEST_ERR_FLAG_PRICE_ERROR = 8, // Ошибка в цене установки TRADE_REQUEST_ERR_FLAG_LIMIT_ERROR = 16, // Ошибка в цене установки limit-ордера }; //+------------------------------------------------------------------+ //| Методы обработки ошибок и кодов возврата сервера | //+------------------------------------------------------------------+ enum ENUM_ERROR_CODE_PROCESSING_METHOD { ERROR_CODE_PROCESSING_METHOD_OK, // Ошибки нет ERROR_CODE_PROCESSING_METHOD_DISABLE, // Запретить торговлю экспертом ERROR_CODE_PROCESSING_METHOD_EXIT, // Выйти из торгового метода ERROR_CODE_PROCESSING_METHOD_CORRECT, // Скорректировать параметры торгового запроса и повторить ERROR_CODE_PROCESSING_METHOD_REFRESH, // Обновить данные и повторить ERROR_CODE_PROCESSING_METHOD_PENDING, // Создать отложенный запрос ERROR_CODE_PROCESSING_METHOD_WAIT, // Подождать и повторить }; //+------------------------------------------------------------------+

В файле Datas.mqh впишем индексы новых сообщений:

//--- CTrading MSG_LIB_TEXT_TERMINAL_NOT_TRADE_ENABLED, // В терминале нет разрешения на проведение торговых операций (отключена кнопка "Авто-торговля") MSG_LIB_TEXT_EA_NOT_TRADE_ENABLED, // Для советника нет разрешения на проведение торговых операций (F7 --> Общие --> "Разрешить автоматическую торговлю") MSG_LIB_TEXT_ACCOUNT_NOT_TRADE_ENABLED, // Для текущего счёта запрещена торговля MSG_LIB_TEXT_ACCOUNT_EA_NOT_TRADE_ENABLED, // Для советников на текущем счёте запрещена торговля на стороне торгового сервера MSG_LIB_TEXT_REQUEST_REJECTED_DUE, // Запрос отклонён до отправки на сервер по причине: MSG_LIB_TEXT_INVALID_REQUEST, // Ошибочный запрос: MSG_LIB_TEXT_NOT_ENOUTH_MONEY_FOR, // Недостаточно средств для совершения торговой операции MSG_LIB_TEXT_MAX_VOLUME_LIMIT_EXCEEDED, // Превышен максимальный совокупный объём ордеров и позиций в одном направлении MSG_LIB_TEXT_REQ_VOL_LESS_MIN_VOLUME, // Объём в запросе меньше минимально-допустимого MSG_LIB_TEXT_REQ_VOL_MORE_MAX_VOLUME, // Объём в запросе больше максимально-допустимого MSG_LIB_TEXT_CLOSE_BY_ORDERS_DISABLED, // Закрытие встречным запрещено MSG_LIB_TEXT_INVALID_VOLUME_STEP, // Объём в запросе не кратен минимальной градации шага изменения лота MSG_LIB_TEXT_CLOSE_BY_SYMBOLS_UNEQUAL, // Символы встречных позиций не равны MSG_LIB_TEXT_SL_LESS_STOP_LEVEL, // Значение StopLoss нарушает требования по параметру StopLevel символа MSG_LIB_TEXT_TP_LESS_STOP_LEVEL, // Значение TakeProfit нарушает требования по параметру StopLevel символа MSG_LIB_TEXT_PRICE_LESS_STOP_LEVEL, // Дистанция установки ордера в пунктах меньше разрешённой параметром StopLevel символа MSG_LIB_TEXT_LIMIT_LESS_STOP_LEVEL, // Дистанция установки лимит-ордера относительно стоп-ордера меньше разрешённой параметром StopLevel символа MSG_LIB_TEXT_SL_LESS_FREEZE_LEVEL, // Дистанция от цены до StopLoss меньше разрешённой параметром FreezeLevel символа MSG_LIB_TEXT_TP_LESS_FREEZE_LEVEL, // Дистанция от цены до TakeProfit меньше разрешённой параметром FreezeLevel символа MSG_LIB_TEXT_PR_LESS_FREEZE_LEVEL, // Дистанция от цены до цены срабатывания ордера меньше разрешённой параметром FreezeLevel символа MSG_LIB_TEXT_UNSUPPORTED_SL_TYPE, // Неподдерживаемый тип параметра StopLoss (необходимо int или double) MSG_LIB_TEXT_UNSUPPORTED_TP_TYPE, // Неподдерживаемый тип параметра TakeProfit (необходимо int или double) MSG_LIB_TEXT_UNSUPPORTED_PR_TYPE, // Неподдерживаемый тип параметра цены (необходимо int или double) MSG_LIB_TEXT_UNSUPPORTED_PL_TYPE, // Неподдерживаемый тип параметра цены limit-ордера (необходимо int или double) MSG_LIB_TEXT_UNSUPPORTED_PRICE_TYPE_IN_REQ, // Неподдерживаемый тип параметра цены в запросе MSG_LIB_TEXT_TRADING_DISABLE, // Торговля отключена для эксперта до устранения причины запрета MSG_LIB_TEXT_TRADING_OPERATION_ABORTED, // Торговая операция прервана MSG_LIB_TEXT_CORRECTED_TRADE_REQUEST, // Корректировка параметров торгового запроса MSG_LIB_TEXT_CREATE_PENDING_REQUEST, // Создание отложенного запроса MSG_LIB_TEXT_NOT_POSSIBILITY_CORRECT_LOT, // Нет возможности скорректировать лот MSG_LIB_TEXT_FAILING_CREATE_PENDING_REQ, // Не удалось создать отложенный запрос MSG_LIB_TEXT_TRY_N, // Торговая попытка # };

и тексты этих сообщений:

{"Дистанция установки ордера в пунктах меньше разрешённой параметром StopLevel символа","The distance to place an order in points is less than the symbol allowed by the StopLevel parameter"},

{"Дистанция установки лимит-ордера относительно стоп-ордера меньше разрешённой параметром StopLevel символа","The distance to place the limit order relative to the stop order is less than the symbol allowed by the StopLevel parameter"},

{"Дистанция от цены до StopLoss меньше разрешённой параметром FreezeLevel символа","The distance from the price to StopLoss is less than the symbol allowed by the FreezeLevel parameter"},

{"Дистанция от цены до TakeProfit меньше разрешённой параметром FreezeLevel символа","The distance from the price to TakeProfit is less than the symbol allowed by the FreezeLevel parameter"},

{"Дистанция от цены до цены срабатывания ордера меньше разрешённой параметром FreezeLevel символа","The distance from the price to the order triggering price is less than the symbol allowed by the FreezeLevel parameter"},

{"Неподдерживаемый тип параметра StopLoss (необходимо int или double)","Unsupported StopLoss parameter type (int or double required)"},

{"Неподдерживаемый тип параметра TakeProfit (необходимо int или double)","Unsupported TakeProfit parameter type (int or double required)"},

{"Неподдерживаемый тип параметра цены (необходимо int или double)","Unsupported price parameter type (int or double required)"},

{"Неподдерживаемый тип параметра цены limit-ордера (необходимо int или double)","Unsupported type of price parameter for limit order (int or double required)"},

{"Неподдерживаемый тип параметра цены в запросе","Unsupported price parameter type in request"},

{"Торговля отключена для эксперта до устранения причины запрета","Trading for the expert is disabled until this ban is eliminated"},

{"Торговая операция прервана","Trading operation aborted"},

{"Корректировка параметров торгового запроса ...","Correction of trade request parameters ..."},

{"Создание отложенного запроса","Create a pending request"},

{"Нет возможности скорректировать лот","There is no possibility to correct the lot"},

{"Не удалось создать отложенный запрос","Failed to create pending request"},

{"Торговая попытка #","Trading attempt #"},

};

В файл базового торгового объекта TradeObj.mqh внесены незначительные изменения.

В метод установки

отложенного ордера добавлен параметр типа ордера по исполнению

(почему-то забыл про него и сразу не сделал — использовался установленный по умолчанию):

//--- Устанавливает ордер bool SetOrder(const ENUM_ORDER_TYPE type, const double volume, const double price, const double sl=0, const double tp=0, const double price_stoplimit=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE);

Теперь, если передано значение больше, чем -1, то будет использовано переданное в метод значение, иначе — значение параметра по умолчанию:

//+------------------------------------------------------------------+ //| Устанавливает ордер | //+------------------------------------------------------------------+ bool CTradeObj::SetOrder(const ENUM_ORDER_TYPE type, const double volume, const double price, const double sl=0, const double tp=0, const double price_stoplimit=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE) { ::ResetLastError(); //--- Если передан не правильный тип ордера - записываем код ошибки, описание ошибки, выводим сообщение в журнал и возвращаем false if(type==ORDER_TYPE_BUY || type==ORDER_TYPE_SELL || type==ORDER_TYPE_CLOSE_BY #ifdef __MQL4__ || type==ORDER_TYPE_BUY_STOP_LIMIT || type==ORDER_TYPE_SELL_STOP_LIMIT #endif ) { this.m_result.retcode=MSG_LIB_SYS_INVALID_ORDER_TYPE; this.m_result.comment=CMessage::Text(this.m_result.retcode); if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(DFUN,CMessage::Text(MSG_LIB_SYS_INVALID_ORDER_TYPE),OrderTypeDescription(type)); return false; } //--- Очищаем структуры ::ZeroMemory(this.m_request); ::ZeroMemory(this.m_result); //--- Заполняем структуру запроса this.m_request.action = TRADE_ACTION_PENDING; this.m_request.symbol = this.m_symbol; this.m_request.magic = (magic==ULONG_MAX ? this.m_magic : magic); this.m_request.volume = volume; this.m_request.type = type; this.m_request.stoplimit = price_stoplimit; this.m_request.price = price; this.m_request.sl = sl; this.m_request.tp = tp; this.m_request.expiration = expiration; this.m_request.type_time = (type_time>WRONG_VALUE ? type_time : this.m_type_time); this.m_request.type_filling= (type_filling>WRONG_VALUE ? type_filling : this.m_type_filling); this.m_request.comment = (comment==NULL ? this.m_comment : comment); //--- Возвращаем результат отсылки запроса на сервер #ifdef __MQL5__ return(!this.m_async_mode ? ::OrderSend(this.m_request,this.m_result) : ::OrderSendAsync(this.m_request,this.m_result)); #else ::ResetLastError(); int ticket=::OrderSend(m_request.symbol,m_request.type,m_request.volume,m_request.price,(int)m_request.deviation,m_request.sl,m_request.tp,m_request.comment,(int)m_request.magic,m_request.expiration,clrNONE); ::SymbolInfoTick(this.m_symbol,this.m_tick); if(ticket!=WRONG_VALUE) { this.m_result.retcode=::GetLastError(); this.m_result.ask=this.m_tick.ask; this.m_result.bid=this.m_tick.bid; this.m_result.order=ticket; this.m_result.price=(::OrderSelect(ticket,SELECT_BY_TICKET) ? ::OrderOpenPrice() : this.m_request.price); this.m_result.volume=(::OrderSelect(ticket,SELECT_BY_TICKET) ? ::OrderLots() : this.m_request.volume); this.m_result.comment=CMessage::Text(this.m_result.retcode); return true; } else { this.m_result.retcode=::GetLastError(); this.m_result.ask=this.m_tick.ask; this.m_result.bid=this.m_tick.bid; this.m_result.comment=CMessage::Text(this.m_result.retcode); return false; } #endif } //+------------------------------------------------------------------+

Также были исправлены цены в торговых приказах — ранее было так, что если график строится по ценам Last, то и цена в торговом приказе

устанавливалась Ask и Last. Теперь всегда Ask и Bid — независимо от цен построения графика.

Остальные мелкие изменения можно увидеть в прикреплённых в конце статьи файлах — они незначительны, и останавливаться на них здесь не имеет

смысла.

В файле Trading.mqh торгового класса CTrading в его приватную секцию впишем список

отложенных запросов и переменную для хранения количества торговых попыток:

//+------------------------------------------------------------------+ //| Торговый класс | //+------------------------------------------------------------------+ class CTrading { private: CAccount *m_account; // Указатель на объект-текущий аккаунт CSymbolsCollection *m_symbols; // Указатель на список коллекции символов CMarketCollection *m_market; // Указатель на список коллекции рыночных ордеров и позиций CHistoryCollection *m_history; // Указатель на список коллекции исторических ордеров и сделок CArrayObj m_list_request; // Список отложенных запросов CArrayInt m_list_errors; // Список ошибок bool m_is_trade_disable; // Флаг запрета торговли bool m_use_sound; // Флаг использования звуков торговых событий объекта uchar m_total_try; // Количество торговых попыток ENUM_LOG_LEVEL m_log_level; // Уровень логирования MqlTradeRequest m_request; // Цены торгового запроса ENUM_TRADE_REQUEST_ERR_FLAGS m_error_reason_flags; // Флаги причин ошибок в торговом методе ENUM_ERROR_HANDLING_BEHAVIOR m_err_handling_behavior; // Поведение при обработке ошибок

В списке торговых запросов в последующем будем хранить объекты класса отложенного запроса, а в переменную m_total_try впишем количество торговых попыток, которое задано по умолчанию для торгового класса в его конструкторе:

//+------------------------------------------------------------------+ //| Конструктор | //+------------------------------------------------------------------+ CTrading::CTrading() { this.m_list_errors.Clear(); this.m_list_errors.Sort(); this.m_list_request.Clear(); this.m_list_request.Sort(); this.m_total_try=TOTAL_TRY; this.m_log_level=LOG_LEVEL_ALL_MSG; this.m_is_trade_disable=false; this.m_err_handling_behavior=ERROR_HANDLING_BEHAVIOR_CORRECT; ::ZeroMemory(this.m_request); } //+------------------------------------------------------------------+

Здесь же очищаем список отложенных запросов и устанавливаем ему флаг

сортированного списка.

В параметры метода проверки цены относительно уровня StopLevel добавим

цену установки лимит-ордера для ордера с типом StopLimit:

bool CheckPriceByStopLevel(const ENUM_ORDER_TYPE order_type,const double price,const CSymbol *symbol_obj,const double limit=0);

И в сам метод добавим проверку:

//+------------------------------------------------------------------+ //| Возвращает флаг проверки разрешённости дистанции | //| установки ордера от цены до цены установки по уровню StopLevel | //+------------------------------------------------------------------+ bool CTrading::CheckPriceByStopLevel(const ENUM_ORDER_TYPE order_type,const double price,const CSymbol *symbol_obj,const double limit=0) { double lv=symbol_obj.TradeStopLevel()*symbol_obj.Point(); double pr=(this.DirectionByActionType((ENUM_ACTION_TYPE)order_type)==ORDER_TYPE_BUY ? symbol_obj.Ask() : symbol_obj.Bid()); return (limit==0 ? //--- Цены установки ордеров относительно цены ( order_type==ORDER_TYPE_SELL_STOP || order_type==ORDER_TYPE_SELL_STOP_LIMIT || order_type==ORDER_TYPE_BUY_LIMIT ? price<(pr-lv) : order_type==ORDER_TYPE_BUY_STOP || order_type==ORDER_TYPE_BUY_STOP_LIMIT || order_type==ORDER_TYPE_SELL_LIMIT ? price>(pr+lv) : true ) : //--- Цены установки лимитных ордеров относительно цены стоп-ордеров ( order_type==ORDER_TYPE_BUY_STOP_LIMIT ? limit<(price-lv) : order_type==ORDER_TYPE_SELL_STOP_LIMIT ? limit>(price+lv) : true ) ); } //+------------------------------------------------------------------+

Здесь: если цена лимит-ордера равна нулю, значит проверяем цены стоп- и лимит-ордеров, иначе — проверяем цены стоплимит-ордеров (цену установки лимитного ордера относительно цены установки стоп-ордера, по которой срабатывает стоплимит-ордер).

В метод, возвращающий способ обработки ошибок будем передавать код ошибки, и в метод корректировки ошибок добавим дополнительно указатель на торговый объект:

//--- Возвращает метод обработки ошибки ENUM_ERROR_CODE_PROCESSING_METHOD ResultProccessingMethod(const uint result_code); //--- Корректировка ошибок ENUM_ERROR_CODE_PROCESSING_METHOD RequestErrorsCorrecting(MqlTradeRequest &request,const ENUM_ORDER_TYPE order_type,const uint spread_multiplier,CSymbol *symbol_obj,CTradeObj *trade_obj);

Так как у нас множество методов открытия позиций и установки ордеров, то все они получились практически одинаковыми. Разница лишь в типах

открываемых позиций и устанавливаемых ордеров.

Для того, чтобы не писать один и тот же код для каждого метода,

объявим

и далее реализуем два приватных метода — для открытия позиции и для

установки отложенных ордеров:

//--- (1) Открывает позицию, (2) устанавливает отложенный ордер template<typename SL,typename TP> bool OpenPosition(const ENUM_POSITION_TYPE type, const double volume, const string symbol, const ulong magic=ULONG_MAX, const SL sl=0, const TP tp=0, const string comment=NULL, const ulong deviation=ULONG_MAX); template<typename PS,typename PL,typename SL,typename TP> bool PlaceOrder( const ENUM_ORDER_TYPE order_type, const double volume, const string symbol, const PS price_stop, const PL price_limit=0, const SL sl=0, const TP tp=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE); public: //--- Конструктор

В публичной секции класса объявим таймер, который нам

потребуется для работы с классом отложенных запросов, метод, возвращающий список

отложенных запросов, и метод, устанавливающий количество торговых

попыток:

public: //--- Конструктор CTrading(); //--- Таймер void OnTimer(void); //--- Получение указателей на списки (вызывать метод обязательно в OnInit() программы, так как список коллекции символов создаётся там) void OnInit(CAccount *account,CSymbolsCollection *symbols,CMarketCollection *market,CHistoryCollection *history) { this.m_account=account; this.m_symbols=symbols; this.m_market=market; this.m_history=history; } //--- Возвращает список (1) ошибок, (2) отложенных запросов CArrayInt *GetListErrors(void) { return &this.m_list_errors; } CArrayObj *GetListRequests(void) { return &this.m_list_request;} //--- Устанавливает количество торговых попыток void SetTotalTry(const uchar number) { this.m_total_try=number; } //--- Проверка ограничений и ошибок

Дополним спецификацию метода для закрытия позиций закрываемым объёмом, по умолчанию WRONG_VALUE — полное закрытие позиции, иначе — частичное закрытие на указанный объём:

bool ClosePosition(const ulong ticket,const double volume=WRONG_VALUE,const string comment=NULL,const ulong deviation=ULONG_MAX);

В спецификациях методов установки отложенных ордеров допишем типы

исполнения ордеров по остатку — ранее всегда использовалось значение, заданное по умолчанию для класса. Теперь же будет

выбираться значение типа исполнения ордера исходя из переданного в метод значения — если WRONG_VALUE,

то по умолчанию заданное значение, иначе — переданное в метод:

//--- Устанавливает отложенный ордер (1) BuyStop, (2) BuyLimit, (3) BuyStopLimit template<typename PS,typename SL,typename TP> bool PlaceBuyStop(const double volume, const string symbol, const PS price, const SL sl=0, const TP tp=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE); template<typename PS,typename SL,typename TP> bool PlaceBuyLimit(const double volume, const string symbol, const PS price, const SL sl=0, const TP tp=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE); template<typename PS,typename PL,typename SL,typename TP> bool PlaceBuyStopLimit(const double volume, const string symbol, const PS price_stop, const PL price_limit, const SL sl=0, const TP tp=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE); //--- Устанавливает отложенный ордер (1) SellStop, (2) SellLimit, (3) SellStopLimit template<typename PS,typename SL,typename TP> bool PlaceSellStop(const double volume, const string symbol, const PS price, const SL sl=0, const TP tp=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE); template<typename PS,typename SL,typename TP> bool PlaceSellLimit(const double volume, const string symbol, const PS price, const SL sl=0, const TP tp=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE); template<typename PS,typename PL,typename SL,typename TP> bool PlaceSellStopLimit(const double volume, const string symbol, const PS price_stop, const PL price_limit, const SL sl=0, const TP tp=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE); //--- Модифицирует отложенный ордер template<typename PS,typename PL,typename SL,typename TP> bool ModifyOrder(const ulong ticket, const PS price=WRONG_VALUE, const SL sl=WRONG_VALUE, const TP tp=WRONG_VALUE, const PL limit=WRONG_VALUE, datetime expiration=WRONG_VALUE, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE);

Напишем реализацию таймера — пока лишь просто заготовку обработки списка отложенных запросов:

//+------------------------------------------------------------------+ //| Таймер | //+------------------------------------------------------------------+ void CTrading::OnTimer(void) { int total=this.m_list_request.Total(); for(int i=total-1;i>WRONG_VALUE;i--) { } } //+------------------------------------------------------------------+

Реализация метода, возвращающего способы обработки кодов возврата торгового сервера:

//+------------------------------------------------------------------+ //| Возвращает метод обработки ошибки | //+------------------------------------------------------------------+ ENUM_ERROR_CODE_PROCESSING_METHOD CTrading::ResultProccessingMethod(const uint result_code) { switch(result_code) { #ifdef __MQL4__ //--- Недопустимая операция, нарушающая функционирование сервера case 9 : //--- Счет заблокирован case 64 : //--- Неправильный номер счета case 65 : return ERROR_CODE_PROCESSING_METHOD_DISABLE; //--- Нет ошибки, но результат неизвестен case 1 : //--- Общая ошибка case 2 : //--- Старая версия клиентского терминала case 5 : //--- Недостаточно прав case 7 : //--- Рынок закрыт case 132 : //--- Торговля запрещена case 133 : //--- Ордер заблокирован и уже обрабатывается case 139 : //--- Разрешена только покупка case 140 : //--- Количество открытых и отложенных ордеров достигло предела, установленного брокером case 148 : //--- Попытка открыть противоположный ордер в случае, если хеджирование запрещено case 149 : //--- Попытка закрыть позицию по инструменту в противоречии с правилом FIFO case 150 : return ERROR_CODE_PROCESSING_METHOD_EXIT; //--- Неправильные параметры торгового запроса case 3 : //--- Неправильная цена case 129 : //--- Неправильные стопы case 130 : //--- Неправильный объем case 131 : //--- Недостаточно денег для совершения операции case 134 : //--- Использование даты истечения ордера запрещено брокером case 147 : return ERROR_CODE_PROCESSING_METHOD_CORRECT; //--- Торговый сервер занят case 4 : return (ENUM_ERROR_CODE_PROCESSING_METHOD)5000; // ERROR_CODE_PROCESSING_METHOD_WAIT //--- Нет связи с торговым сервером case 6 : return (ENUM_ERROR_CODE_PROCESSING_METHOD)5000; // ERROR_CODE_PROCESSING_METHOD_WAIT //--- Слишком частые запросы case 8 : return (ENUM_ERROR_CODE_PROCESSING_METHOD)10000; // ERROR_CODE_PROCESSING_METHOD_WAIT //--- Нет цен case 136 : return (ENUM_ERROR_CODE_PROCESSING_METHOD)5000; // ERROR_CODE_PROCESSING_METHOD_WAIT //--- Брокер занят case 137 : return (ENUM_ERROR_CODE_PROCESSING_METHOD)5000; // ERROR_CODE_PROCESSING_METHOD_WAIT //--- Слишком много запросов case 141 : return (ENUM_ERROR_CODE_PROCESSING_METHOD)10000; // ERROR_CODE_PROCESSING_METHOD_WAIT //--- Модификация запрещена, так как ордер слишком близок к рынку case 145 : return (ENUM_ERROR_CODE_PROCESSING_METHOD)5000; // ERROR_CODE_PROCESSING_METHOD_WAIT //--- Подсистема торговли занята case 146 : return (ENUM_ERROR_CODE_PROCESSING_METHOD)1000; // ERROR_CODE_PROCESSING_METHOD_WAIT //--- Истек срок ожидания совершения сделки case 128 : //--- Цена изменилась case 135 : //--- Новые цены case 138 : return ERROR_CODE_PROCESSING_METHOD_REFRESH; //--- MQL5 #else //--- Автотрейдинг запрещен сервером case 10026 : return ERROR_CODE_PROCESSING_METHOD_DISABLE; //--- Запрос отменен трейдером case 10007 : //--- Запрос отменен по истечению времени case 10012 : //--- Торговля запрещена case 10017 : //--- Рынок закрыт case 10018 : //--- Состояние ордера изменилось case 10023 : //--- В запросе нет изменений case 10025 : //--- Запрос заблокирован для обработки case 10028 : //--- Операция разрешена только для реальных счетов case 10032 : //--- Достигнут лимит на количество отложенных ордеров case 10033 : //--- Достигнут лимит на объем ордеров и позиций для данного символа case 10034 : //--- Неверный или запрещённый тип ордера case 10035 : //--- Позиция с указанным идентификатором уже закрыта case 10036 : //--- Для указанной позиции уже есть ордер на закрытие case 10039 : //--- Достигнут лимит на количество открытых позиций case 10040 : //--- Запрос на активацию отложенного ордера отклонен, а сам ордер отменен case 10041 : //--- Запрос отклонен, так как на символе установлено правило "Разрешены только длинные позиции" case 10042 : //--- Запрос отклонен, так как на символе установлено правило "Разрешены только короткие позиции" case 10043 : //--- Запрос отклонен, так как на символе установлено правило "Разрешено только закрывать существующие позиции" case 10044 : //--- Запрос отклонен, так как для торгового счета установлено правило "Разрешено закрывать существующие позиции только по правилу FIFO" case 10045 : return ERROR_CODE_PROCESSING_METHOD_EXIT; //--- Реквота case 10004 : //--- Запрос отклонен case 10006 : //--- Цены изменились case 10020 : return ERROR_CODE_PROCESSING_METHOD_REFRESH; //--- Неправильный запрос case 10013 : //--- Неправильный объем в запросе case 10014 : //--- Неправильная цена в запросе case 10015 : //--- Неправильные стопы в запросе case 10016 : //--- Нет достаточных денежных средств для выполнения запроса case 10019 : //--- Неверная дата истечения ордера в запросе case 10022 : //--- Указан неподдерживаемый тип исполнения ордера по остатку case 10030 : //--- Закрываемый объем превышает текущий объем позиции case 10038 : return ERROR_CODE_PROCESSING_METHOD_CORRECT; //--- Отсутствуют котировки для обработки запроса case 10021 : return (ENUM_ERROR_CODE_PROCESSING_METHOD)5000; // ERROR_CODE_PROCESSING_METHOD_WAIT; //--- Слишком частые запросы case 10024 : return (ENUM_ERROR_CODE_PROCESSING_METHOD)10000; // ERROR_CODE_PROCESSING_METHOD_WAIT //--- Ордер или позиция заморожены case 10029 : return (ENUM_ERROR_CODE_PROCESSING_METHOD)10000; // ERROR_CODE_PROCESSING_METHOD_WAIT; //--- Ошибка обработки запроса case 10011 : return ERROR_CODE_PROCESSING_METHOD_PENDING; //--- Автотрейдинг запрещен клиентским терминалом case 10027 : return ERROR_CODE_PROCESSING_METHOD_PENDING; //--- Нет соединения с торговым сервером case 10031 : return ERROR_CODE_PROCESSING_METHOD_PENDING; //--- Ордер размещен case 10008 : //--- Заявка выполнена case 10009 : //--- Заявка выполнена частично case 10010 : #endif //--- "OK" default: break; } return ERROR_CODE_PROCESSING_METHOD_OK; } //+------------------------------------------------------------------+

Здесь всё просто: в метод передаётся код, полученный от сервера после отправки на

него торгового запроса, и далее те коды, при получении которых есть возможность исправить ошибку, будут обрабатывться методом

исправления ошибки, коды, треюущие обновления данных и повторной отправки запроса, будут обрабатываться соответственно, и т.д.

Так как MQL5- и MQL4-серверы возвращают разные коды ошибок, то и в методе организована условная компиляция для MQL4

и MQL5.

Все коды, требующие однотипной обработки, сгруппированы

в единый case оператора switch, и

возвращают единый для них метод обработки кода возврата торгового сервера.

Реализация метода обработки ошибок торгового сервера:

//+------------------------------------------------------------------+ //| Корректировка ошибок | //+------------------------------------------------------------------+ ENUM_ERROR_CODE_PROCESSING_METHOD CTrading::RequestErrorsCorrecting(MqlTradeRequest &request, const ENUM_ORDER_TYPE order_type, const uint spread_multiplier, CSymbol *symbol_obj, CTradeObj *trade_obj) { //--- Если список ошибок пуст - нет ошибок, возвращаем успешность int total=this.m_list_errors.Total(); if(total==0) return ERROR_CODE_PROCESSING_METHOD_OK; //--- Для текущего счёта запрещена торговля //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_LIB_TEXT_ACCOUNT_NOT_TRADE_ENABLED)) { trade_obj.SetResultRetcode(MSG_LIB_TEXT_ACCOUNT_NOT_TRADE_ENABLED); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Для советников на текущем счёте запрещена торговля на стороне торгового сервера //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_LIB_TEXT_ACCOUNT_EA_NOT_TRADE_ENABLED)) { trade_obj.SetResultRetcode(MSG_LIB_TEXT_ACCOUNT_EA_NOT_TRADE_ENABLED); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- В терминале нет разрешения на проведение торговых операций //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_LIB_TEXT_TERMINAL_NOT_TRADE_ENABLED)) { trade_obj.SetResultRetcode(MSG_LIB_TEXT_TERMINAL_NOT_TRADE_ENABLED); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Для советника нет разрешения на проведение торговых пераций //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_LIB_TEXT_EA_NOT_TRADE_ENABLED)) { trade_obj.SetResultRetcode(MSG_LIB_TEXT_EA_NOT_TRADE_ENABLED); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Торговля по символу запрещена //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_SYM_TRADE_MODE_DISABLED)) { trade_obj.SetResultRetcode(MSG_SYM_TRADE_MODE_DISABLED); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Разрешены только операции закрытия позиций //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_SYM_TRADE_MODE_CLOSEONLY)) { trade_obj.SetResultRetcode(MSG_SYM_TRADE_MODE_CLOSEONLY); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Торговля рыночными ордерами запрещена //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_SYM_MARKET_ORDER_DISABLED)) { trade_obj.SetResultRetcode(MSG_SYM_MARKET_ORDER_DISABLED); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Установка Limit-ордеров запрещена //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_SYM_LIMIT_ORDER_DISABLED)) { trade_obj.SetResultRetcode(MSG_SYM_LIMIT_ORDER_DISABLED); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Установка Stop-ордеров запрещена //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_SYM_STOP_ORDER_DISABLED)) { trade_obj.SetResultRetcode(MSG_SYM_STOP_ORDER_DISABLED); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Установка StopLimit-ордеров запрещена //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_SYM_STOP_LIMIT_ORDER_DISABLED)) { trade_obj.SetResultRetcode(MSG_SYM_STOP_LIMIT_ORDER_DISABLED); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Разрешены только продажи //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_SYM_TRADE_MODE_SHORTONLY)) { trade_obj.SetResultRetcode(MSG_SYM_TRADE_MODE_SHORTONLY); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Разрешены только покупки //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_SYM_TRADE_MODE_LONGONLY)) { trade_obj.SetResultRetcode(MSG_SYM_TRADE_MODE_LONGONLY); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Установка CloseBy-ордеров запрещена //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_SYM_CLOSE_BY_ORDER_DISABLED)) { trade_obj.SetResultRetcode(MSG_SYM_CLOSE_BY_ORDER_DISABLED); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Превышен максимальный совокупный объём ордеров и позиций в одном направлении //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_LIB_TEXT_MAX_VOLUME_LIMIT_EXCEEDED)) { trade_obj.SetResultRetcode(MSG_LIB_TEXT_MAX_VOLUME_LIMIT_EXCEEDED); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Закрытие встречным запрещено //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_LIB_TEXT_CLOSE_BY_ORDERS_DISABLED)) { trade_obj.SetResultRetcode(MSG_LIB_TEXT_CLOSE_BY_ORDERS_DISABLED); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Символы встречных позиций не равны //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_LIB_TEXT_CLOSE_BY_SYMBOLS_UNEQUAL)) { trade_obj.SetResultRetcode(MSG_LIB_TEXT_CLOSE_BY_SYMBOLS_UNEQUAL); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Неподдерживаемый тип параметра цены в запросе //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_LIB_TEXT_UNSUPPORTED_PRICE_TYPE_IN_REQ)) { trade_obj.SetResultRetcode(MSG_LIB_TEXT_UNSUPPORTED_PRICE_TYPE_IN_REQ); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Торговля отключена для эксперта до устранения причины запрета //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(MSG_LIB_TEXT_TRADING_DISABLE)) { trade_obj.SetResultRetcode(MSG_LIB_TEXT_TRADING_DISABLE); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Достигнут лимит на количество отложенных ордеров //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(10033)) { trade_obj.SetResultRetcode(10033); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Достигнут лимит на объем ордеров и позиций для данного символа //--- записываем в объект базового торгового класса код ошибки и возвращаем "выход из торгового метода" if(this.IsPresentErorCode(10034)) { trade_obj.SetResultRetcode(10034); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; } //--- Корректировка переметров торгового запроса //--- Цена, относительно которой ставим стоп-приказы double price_set=(this.IsPresentErrorFlag(TRADE_REQUEST_ERR_FLAG_PRICE_ERROR) ? request.price : request.stoplimit); //--- В первую очередь корректируем стоп-приказы относительно уровня установки ордера/открытия позиции if(this.IsPresentErorCode(MSG_LIB_TEXT_SL_LESS_STOP_LEVEL)) request.sl=this.CorrectStopLoss(order_type,price_set,request.sl,symbol_obj,spread_multiplier); if(this.IsPresentErorCode(MSG_LIB_TEXT_TP_LESS_STOP_LEVEL)) request.tp=this.CorrectTakeProfit(order_type,price_set,request.tp,symbol_obj,spread_multiplier); //--- Цена установки отложенных ордеров double shift=0; if(this.IsPresentErrorFlag(TRADE_REQUEST_ERR_FLAG_PRICE_ERROR)) { price_set=request.price; request.price=this.CorrectPricePending(order_type,price_set,0,symbol_obj,spread_multiplier); shift=request.price-price_set; //--- Если это не стоп-лимитный ордер, то передвинем стоп-приказы на размер рассчитанного корректирующего смещения уровня установки ордера if(request.stoplimit==0) { if(request.sl>0) request.sl=this.CorrectStopLoss(order_type,request.price,request.sl+shift,symbol_obj,spread_multiplier); if(request.tp>0) request.tp=this.CorrectTakeProfit(order_type,request.price,request.tp+shift,symbol_obj,spread_multiplier); } } //--- Указан неподдерживаемый тип исполнения ордера по остатку if(this.IsPresentErorCode(10030)) request.type_filling=symbol_obj.GetCorrectTypeFilling(); //--- Неверная дата истечения ордера в запросе - if(this.IsPresentErorCode(10022)) { //--- если тип истечения не поддерживается как указываемый датой истечения, и задана дата истечения, то сбросим дату истечения if(!symbol_obj.IsExpirationModeSpecified() && request.expiration>0) request.expiration=0; } //--- Просмотрим список оставшихся ошибок и скорректируем параметры торгового запроса for(int i=0;i<total;i++) { int err=this.m_list_errors.At(i); if(err==NULL) continue; switch(err) { //--- Неправильный объём и запрет стоп-уровней скорректируем в торговом запросе case MSG_LIB_TEXT_REQ_VOL_LESS_MIN_VOLUME : case MSG_LIB_TEXT_REQ_VOL_MORE_MAX_VOLUME : case MSG_LIB_TEXT_INVALID_VOLUME_STEP : request.volume=symbol_obj.NormalizedLot(request.volume); break; case MSG_SYM_SL_ORDER_DISABLED : request.sl=0; break; case MSG_SYM_TP_ORDER_DISABLED : request.tp=0; break; //--- Если не получится подобрать допустимый лот позиции, то вернём "прервать торговую попытку", так как денег нет даже на минимальный лот case MSG_LIB_TEXT_NOT_ENOUTH_MONEY_FOR : request.volume=this.CorrectVolume(request.price,order_type,symbol_obj,DFUN); if(request.volume==0) { trade_obj.SetResultRetcode(MSG_LIB_TEXT_NOT_POSSIBILITY_CORRECT_LOT); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_EXIT; break; } //--- Отсутствуют котировки для обработки запроса case 10021 : trade_obj.SetResultRetcode(10021); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return (ENUM_ERROR_CODE_PROCESSING_METHOD)5000; // ERROR_CODE_PROCESSING_METHOD_WAIT - ждём 5 секунд //--- Нет соединения с торговым сервером case 10031 : trade_obj.SetResultRetcode(10031); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return (ENUM_ERROR_CODE_PROCESSING_METHOD)5000; // ERROR_CODE_PROCESSING_METHOD_WAIT - ждём 5 секунд //--- Близость к уровню срабатывания ордера обрабатываем пятисекундным ожиданием - цена может выйти из зоны заморозки за это время case MSG_LIB_TEXT_SL_LESS_FREEZE_LEVEL : case MSG_LIB_TEXT_TP_LESS_FREEZE_LEVEL : case MSG_LIB_TEXT_PR_LESS_FREEZE_LEVEL : return (ENUM_ERROR_CODE_PROCESSING_METHOD)5000; // ERROR_CODE_PROCESSING_METHOD_WAIT - ждём 5 секунд default: break; } } //--- Ошибок нет - возвращаем ОК trade_obj.SetResultRetcode(0); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); return ERROR_CODE_PROCESSING_METHOD_OK; } //+------------------------------------------------------------------+

В листинге метода в комментариях к коду расписаны все действия по обработке ошибок, возвращаемых торговым сервером.

Реализация приватного метода для открытия позиции:

//+------------------------------------------------------------------+ //| Открывает позицию | //+------------------------------------------------------------------+ template<typename SL,typename TP> bool CTrading::OpenPosition(const ENUM_POSITION_TYPE type, const double volume, const string symbol, const ulong magic=ULONG_MAX, const SL sl=0, const TP tp=0, const string comment=NULL, const ulong deviation=ULONG_MAX) { //--- Устанавливаем результат торгового запроса как true и флаг ошибки как "нет ошибок" bool res=true; this.m_error_reason_flags=TRADE_REQUEST_ERR_FLAG_NO_ERROR; ENUM_ORDER_TYPE order_type=(ENUM_ORDER_TYPE)type; ENUM_ACTION_TYPE action=(ENUM_ACTION_TYPE)order_type; //--- Получаем объект-символ по имени символа. Если получить не удалось CSymbol *symbol_obj=this.m_symbols.GetSymbolObjByName(symbol); //--- Если получить не удалось - записываем флаг "внутренняя ошибка", выводим сообщение в журнал и возвращаем false if(symbol_obj==NULL) { this.m_error_reason_flags=TRADE_REQUEST_ERR_FLAG_INTERNAL_ERR; if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(DFUN,CMessage::Text(MSG_LIB_SYS_ERROR_FAILED_GET_SYM_OBJ)); return false; } //--- получаем торговый объект из объекта-символа CTradeObj *trade_obj=symbol_obj.GetTradeObj(); //--- Если получить не удалось - записываем флаг "внутренняя ошибка", выводим сообщение в журнал и возвращаем false if(trade_obj==NULL) { this.m_error_reason_flags=TRADE_REQUEST_ERR_FLAG_INTERNAL_ERR; if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(DFUN,CMessage::Text(MSG_LIB_SYS_ERROR_FAILED_GET_TRADE_OBJ)); return false; } //--- Устанавливаем цены //--- Если установить не удалось - записываем флаг "внутренняя ошибка" устанавливаем код ошибки в структуру возврата, //--- выводим сообщение в журнал и возвращаем false if(!this.SetPrices(order_type,0,sl,tp,0,DFUN,symbol_obj)) { this.m_error_reason_flags=TRADE_REQUEST_ERR_FLAG_INTERNAL_ERR; trade_obj.SetResultRetcode(10021); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(DFUN,CMessage::Text(10021)); // Отсутствуют котировки для обработки запроса return false; } //--- Записываем объём в структуру запроса this.m_request.volume=volume; //--- Получаем метод обработки ошибок из метода CheckErrors(), одновременно проверяя ошибки в параметрах запроса ENUM_ERROR_CODE_PROCESSING_METHOD method=this.CheckErrors(this.m_request.volume,symbol_obj.Ask(),action,order_type,symbol_obj,trade_obj,DFUN,0,this.m_request.sl,this.m_request.tp); //--- Если есть ограничения по разрешённости торговли, не хватает средств, //--- есть ограничения по уровням StopLevel или FreezeLevel ... if(method!=ERROR_CODE_PROCESSING_METHOD_OK) { //--- Если полный запрет торговли - устанавливаем код ошибки в структуру возврата, //--- выводим сообщение в журнал, воспроизводим звук ошибки и уходим if(method==ERROR_CODE_PROCESSING_METHOD_DISABLE) { trade_obj.SetResultRetcode(MSG_LIB_TEXT_TRADING_DISABLE); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(CMessage::Text(MSG_LIB_TEXT_TRADING_DISABLE)); if(this.IsUseSounds()) trade_obj.PlaySoundError(action,order_type); return false; } //--- Если результат проверки "прервать торговую операцию" - устанавливаем код последней ошибки в структуру возврата, //--- выводим сообщение в журнал, воспроизводим звук ошибки и уходим if(method==ERROR_CODE_PROCESSING_METHOD_EXIT) { int code=this.m_list_errors.At(this.m_list_errors.Total()-1); if(code!=NULL) { trade_obj.SetResultRetcode(code); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); } if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(CMessage::Text(MSG_LIB_TEXT_TRADING_OPERATION_ABORTED)); if(this.IsUseSounds()) trade_obj.PlaySoundError(action,order_type); return false; } //--- Если результат проверки "ожидание" - устанавливаем код последней ошибки в структуру возврата И выводим сообщение в журнал if(method==ERROR_CODE_PROCESSING_METHOD_EXIT) { int code=this.m_list_errors.At(this.m_list_errors.Total()-1); if(code!=NULL) { trade_obj.SetResultRetcode(code); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); } if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(CMessage::Text(MSG_LIB_TEXT_CREATE_PENDING_REQUEST)); //--- Временно, вместо создания отложенного запроса, ожидаем требуемое время (возвращается результатом метода CheckErrors()) ::Sleep(method); //--- после ожидания обновляем все данные символа symbol_obj.Refresh(); } //--- Если результат проверки "создать отложенный запрос" - временно ничего не делаем if(this.m_err_handling_behavior==ERROR_HANDLING_BEHAVIOR_PENDING_REQUEST) { if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(CMessage::Text(MSG_LIB_TEXT_CREATE_PENDING_REQUEST)); } } //--- В цикле по количеству попыток for(int i=0;i<this.m_total_try;i++) { //--- Отсылаем запрос res=trade_obj.OpenPosition(type,this.m_request.volume,this.m_request.sl,this.m_request.tp,magic,comment,deviation); //--- Если запрос выполнен успешно или асинхронный режим отправки ордеров - проиграем звук успеха, //--- установленный торговому объекту символа для данного типа торговой операции и вернём true if(res || trade_obj.IsAsyncMode()) { if(this.IsUseSounds()) trade_obj.PlaySoundSuccess(action,order_type); return true; } //--- Если запрос не выполнен - выведем сообщение и проиграем звук ошибки, установленный торговому объекту символа для данного типа торговой операции else { if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(CMessage::Text(MSG_LIB_TEXT_TRY_N),string(i+1),". ",CMessage::Text(MSG_LIB_SYS_ERROR),": ",CMessage::Text(trade_obj.GetResultRetcode())); if(this.IsUseSounds()) trade_obj.PlaySoundError(action,order_type); //--- Получаем метод обработки ошибки method=this.ResultProccessingMethod(trade_obj.GetResultRetcode()); //--- Если в результате отправки запроса получили "Запретить торговлю экспертом" - взводим флаг запрета и прерываем цикл попыток if(method==ERROR_CODE_PROCESSING_METHOD_DISABLE) { this.SetTradingDisableFlag(true); break; } //--- Если в результате отправки запроса получили "Выйти из торгового метода" - прерываем цикл попыток if(method==ERROR_CODE_PROCESSING_METHOD_EXIT) { break; } //--- Если в результате отправки запроса получили "Скорректировать параметры и повторить" - //--- корректируем параметры и идём на следующую итерацию if(method==ERROR_CODE_PROCESSING_METHOD_CORRECT) { this.RequestErrorsCorrecting(this.m_request,order_type,trade_obj.SpreadMultiplier(),symbol_obj,trade_obj); continue; } //--- Если в результате отправки запроса получили "Обновить данные и повторить" - //--- обновляем данные и идём на следующую итерацию if(method==ERROR_CODE_PROCESSING_METHOD_REFRESH) { symbol_obj.Refresh(); continue; } //--- Если в результате отправки запроса получили "Подождать и повторить" - //--- в данном исполнении ожидаем количество милисекунд, равным значению method и идём на следующую итерацию if(method==ERROR_CODE_PROCESSING_METHOD_WAIT) { ::Sleep(method); continue; } //--- Если в результате отправки запроса получили "Создать отложенный запрос" - //--- создаём отложенный запрос с параметрами торгового запроса и прерываем цикл попыток if(method==ERROR_CODE_PROCESSING_METHOD_PENDING) { break; } } } //--- Возвращаем результат отправки торгового запроса в торговом объекте символа return res; } //+------------------------------------------------------------------+Данный метод подробно прокомментирован прямо в листинге и будет использоваться для открытия позиций Buy и Sell:

//+------------------------------------------------------------------+ //| Открывает позицию Buy | //+------------------------------------------------------------------+ template<typename SL,typename TP> bool CTrading::OpenBuy(const double volume, const string symbol, const ulong magic=ULONG_MAX, const SL sl=0, const TP tp=0, const string comment=NULL, const ulong deviation=ULONG_MAX) { //--- Возвращаем результат отправки торгового запроса из метода OpenPosition() return this.OpenPosition(POSITION_TYPE_BUY,volume,symbol,magic,sl,tp,comment,deviation); } //+------------------------------------------------------------------+ //| Открывает позицию Sell | //+------------------------------------------------------------------+ template<typename SL,typename TP> bool CTrading::OpenSell(const double volume, const string symbol, const ulong magic=ULONG_MAX, const SL sl=0, const TP tp=0, const string comment=NULL, const ulong deviation=ULONG_MAX) { //--- Возвращаем результат отправки торгового запроса из метода OpenPosition() return this.OpenPosition(POSITION_TYPE_SELL,volume,symbol,magic,sl,tp,comment,deviation); } //+------------------------------------------------------------------+

В этих методах просто вызывается общий приватный метод для открытия позиции с

указанием типа открываемой позиции.

Реализация приватного метода для установки отложенных ордеров:

//+------------------------------------------------------------------+ //| Устанавливает отложенный ордер | //+------------------------------------------------------------------+ template<typename PS,typename PL,typename SL,typename TP> bool CTrading::PlaceOrder(const ENUM_ORDER_TYPE order_type, const double volume, const string symbol, const PS price_stop, const PL price_limit=0, const SL sl=0, const TP tp=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE) { bool res=true; this.m_error_reason_flags=TRADE_REQUEST_ERR_FLAG_NO_ERROR; ENUM_ACTION_TYPE action=(ENUM_ACTION_TYPE)order_type; //--- Получаем объект-символ по имени символа CSymbol *symbol_obj=this.m_symbols.GetSymbolObjByName(symbol); if(symbol_obj==NULL) { this.m_error_reason_flags=TRADE_REQUEST_ERR_FLAG_INTERNAL_ERR; if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(DFUN,CMessage::Text(MSG_LIB_SYS_ERROR_FAILED_GET_SYM_OBJ)); return false; } //--- Получаем торговый объект из объекта-символа CTradeObj *trade_obj=symbol_obj.GetTradeObj(); if(trade_obj==NULL) { this.m_error_reason_flags=TRADE_REQUEST_ERR_FLAG_INTERNAL_ERR; if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(DFUN,CMessage::Text(MSG_LIB_SYS_ERROR_FAILED_GET_TRADE_OBJ)); return false; } //--- Устанавливаем цены //--- Если установить не удалось - записываем флаг "внутренняя ошибка" устанавливаем код ошибки в структуру возврата, //--- выводим сообщение в журнал и возвращаем false if(!this.SetPrices(order_type,price_stop,sl,tp,price_limit,DFUN,symbol_obj)) { this.m_error_reason_flags=TRADE_REQUEST_ERR_FLAG_INTERNAL_ERR; trade_obj.SetResultRetcode(10021); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(DFUN,CMessage::Text(10021)); // Отсутствуют котировки для обработки запроса return false; } //--- Если есть ограничения по разрешённости торговли, не хватает средств, //--- есть ограничения по уровню StopLevel - воспроизводим звук ошибки и уходим this.m_request.volume=volume; this.m_request.type_filling=type_filling; this.m_request.type_time=type_time; this.m_request.expiration=expiration; ENUM_ERROR_CODE_PROCESSING_METHOD method=this.CheckErrors(this.m_request.volume, this.m_request.price, action, order_type, symbol_obj, trade_obj, DFUN, this.m_request.stoplimit, this.m_request.sl, this.m_request.tp); if(method!=ERROR_CODE_PROCESSING_METHOD_OK) { //--- Если полный запрет торговли if(method==ERROR_CODE_PROCESSING_METHOD_DISABLE) { trade_obj.SetResultRetcode(MSG_LIB_TEXT_TRADING_DISABLE); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(CMessage::Text(MSG_LIB_TEXT_TRADING_DISABLE)); if(this.IsUseSounds()) trade_obj.PlaySoundError(action,order_type); return false; } //--- Если результат проверки "прервать торговую операцию" - устанавливаем код последней ошибки в структуру возврата, //--- выводим сообщение в журнал, воспроизводим звук ошибки и уходим if(method==ERROR_CODE_PROCESSING_METHOD_EXIT) { int code=this.m_list_errors.At(this.m_list_errors.Total()-1); if(code!=NULL) { trade_obj.SetResultRetcode(code); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); } if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(CMessage::Text(MSG_LIB_TEXT_TRADING_OPERATION_ABORTED)); if(this.IsUseSounds()) trade_obj.PlaySoundError(action,order_type); return false; } //--- Если результат проверки "ожидание" - устанавливаем код последней ошибки в структуру возврата И выводим сообщение в журнал if(method==ERROR_CODE_PROCESSING_METHOD_EXIT) { int code=this.m_list_errors.At(this.m_list_errors.Total()-1); if(code!=NULL) { trade_obj.SetResultRetcode(code); trade_obj.SetResultComment(CMessage::Text(trade_obj.GetResultRetcode())); } if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(CMessage::Text(MSG_LIB_TEXT_CREATE_PENDING_REQUEST)); //--- Временно, вместо создания отложенного запроса, ожидаем требуемое время (возвращается результатом метода CheckErrors()) ::Sleep(method); symbol_obj.Refresh(); } //--- Если результат проверки "создать отложенный запрос" - временно ничего не делаем if(this.m_err_handling_behavior==ERROR_HANDLING_BEHAVIOR_PENDING_REQUEST) { if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(CMessage::Text(MSG_LIB_TEXT_CREATE_PENDING_REQUEST)); } } //--- В цикле по количеству попыток for(int i=0;i<this.m_total_try;i++) { //--- Отсылаем запрос res=trade_obj.SetOrder(order_type, this.m_request.volume, this.m_request.price, this.m_request.sl, this.m_request.tp, this.m_request.stoplimit, magic, comment, this.m_request.expiration, this.m_request.type_time, this.m_request.type_filling); //--- Если запрос выполнен успешно или асинхронный режим отправки ордеров - проиграем звук успеха, //--- установленный торговому объекту символа для данного типа торговой операции и вернём true if(res || trade_obj.IsAsyncMode()) { if(this.IsUseSounds()) trade_obj.PlaySoundSuccess(action,order_type); return true; } //--- Если запрос не выполнен - выведем сообщение и проиграем звук ошибки, установленный торговому объекту символа для данного типа торговой операции else { if(this.m_log_level>LOG_LEVEL_NO_MSG) ::Print(CMessage::Text(MSG_LIB_TEXT_TRY_N),string(i+1),". ",CMessage::Text(MSG_LIB_SYS_ERROR),": ",CMessage::Text(trade_obj.GetResultRetcode())); if(this.IsUseSounds()) trade_obj.PlaySoundError(action,order_type); method=this.ResultProccessingMethod(trade_obj.GetResultRetcode()); //--- Если в результате отправки запроса получили "Запретить торговлю экспертом" - взводим флаг запрета и прерываем цикл попыток if(method==ERROR_CODE_PROCESSING_METHOD_DISABLE) { this.SetTradingDisableFlag(true); break; } //--- Если в результате отправки запроса получили "Выйти из торгового метода" - прерываем цикл попыток if(method==ERROR_CODE_PROCESSING_METHOD_EXIT) { break; } //--- Если в результате отправки запроса получили "Скорректировать параметры и повторить" - //--- корректируем параметры и идём на следующую итерацию if(method==ERROR_CODE_PROCESSING_METHOD_CORRECT) { this.RequestErrorsCorrecting(this.m_request,order_type,trade_obj.SpreadMultiplier(),symbol_obj,trade_obj); continue; } //--- Если в результате отправки запроса получили "Обновить данные и повторить" - //--- обновляем данные и идём на следующую итерацию if(method==ERROR_CODE_PROCESSING_METHOD_REFRESH) { symbol_obj.Refresh(); continue; } //--- Если в результате отправки запроса получили "Подождать и повторить" - //--- в данном исполнении ожидаем количество милисекунд, равным значению method и идём на следующую итерацию if(method==ERROR_CODE_PROCESSING_METHOD_WAIT) { Sleep(method); continue; } //--- Если в результате отправки запроса получили "Создать отложенный запрос" - //--- создаём отложенный запрос с параметрами торгового запроса и прерываем цикл попыток if(method==ERROR_CODE_PROCESSING_METHOD_PENDING) { break; } } } //--- Возвращаем результат отправки торгового запроса в торговом объекте символа return res; } //+------------------------------------------------------------------+

Данный метод подробно прокомментирован прямо в листинге и будет использоваться для установки различных типов отложенных ордеров:

//+------------------------------------------------------------------+ //| Устанавливает отложенный ордер BuyStop | //+------------------------------------------------------------------+ template<typename PS,typename SL,typename TP> bool CTrading::PlaceBuyStop(const double volume, const string symbol, const PS price, const SL sl=0, const TP tp=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE) { //--- Возвращаем результат отправки торгового запроса методом PlaceOrder() return this.PlaceOrder(ORDER_TYPE_BUY_STOP,volume,symbol,price,0,sl,tp,magic,comment,expiration,type_time,type_filling); } //+------------------------------------------------------------------+ //| Устанавливает отложенный ордер BuyLimit | //+------------------------------------------------------------------+ template<typename PS,typename SL,typename TP> bool CTrading::PlaceBuyLimit(const double volume, const string symbol, const PS price, const SL sl=0, const TP tp=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE) { //--- Возвращаем результат отправки торгового запроса методом PlaceOrder() return this.PlaceOrder(ORDER_TYPE_BUY_LIMIT,volume,symbol,price,0,sl,tp,magic,comment,expiration,type_time,type_filling); } //+------------------------------------------------------------------+ //| Устанавливает отложенный ордер BuyStopLimit | //+------------------------------------------------------------------+ template<typename PS,typename PL,typename SL,typename TP> bool CTrading::PlaceBuyStopLimit(const double volume, const string symbol, const PS price_stop, const PL price_limit, const SL sl=0, const TP tp=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE) { #ifdef __MQL5__ //--- Возвращаем результат отправки торгового запроса методом PlaceOrder() return this.PlaceOrder(ORDER_TYPE_BUY_STOP_LIMIT,volume,symbol,price_stop,price_limit,sl,tp,magic,comment,expiration,type_time,type_filling); //--- MQL4 #else return true; #endif } //+------------------------------------------------------------------+ //| Устанавливает отложенный ордер SellStop | //+------------------------------------------------------------------+ template<typename PS,typename SL,typename TP> bool CTrading::PlaceSellStop(const double volume, const string symbol, const PS price, const SL sl=0, const TP tp=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE) { //--- Возвращаем результат отправки торгового запроса методом PlaceOrder() return this.PlaceOrder(ORDER_TYPE_SELL_STOP,volume,symbol,price,0,sl,tp,magic,comment,expiration,type_time,type_filling); } //+------------------------------------------------------------------+ //| Устанавливает отложенный ордер SellLimit | //+------------------------------------------------------------------+ template<typename PS,typename SL,typename TP> bool CTrading::PlaceSellLimit(const double volume, const string symbol, const PS price, const SL sl=0, const TP tp=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE) { //--- Возвращаем результат отправки торгового запроса методом PlaceOrder() return this.PlaceOrder(ORDER_TYPE_SELL_LIMIT,volume,symbol,price,0,sl,tp,magic,comment,expiration,type_time,type_filling); } //+------------------------------------------------------------------+ //| Устанавливает отложенный ордер SellStopLimit | //+------------------------------------------------------------------+ template<typename PS,typename PL,typename SL,typename TP> bool CTrading::PlaceSellStopLimit(const double volume, const string symbol, const PS price_stop, const PL price_limit, const SL sl=0, const TP tp=0, const ulong magic=ULONG_MAX, const string comment=NULL, const datetime expiration=0, const ENUM_ORDER_TYPE_TIME type_time=WRONG_VALUE, const ENUM_ORDER_TYPE_FILLING type_filling=WRONG_VALUE) { #ifdef __MQL5__ //--- Возвращаем результат отправки торгового запроса методом PlaceOrder() return this.PlaceOrder(ORDER_TYPE_SELL_STOP_LIMIT,volume,symbol,price_stop,price_limit,sl,tp,magic,comment,expiration,type_time,type_filling); //--- MQL4 #else return true; #endif } //+------------------------------------------------------------------+

Остальные методы для закрытия позиций и удаления отложенных ордеров, и методы модификации позиций и ордеров сделаны аналогично приватным методам для открытия позиций/установки отложенных ордеров. Все коды методов подробно прокомментированы, и их можно будет изучить самостоятельно — все файлы приложены в конце статьи.

С торговым классом на данном этапе мы завершили.

Теперь необходимо внести некоторые изменения в класс основного объекта библиотеки CEngine.

При плавающей величине минимального уровня установки стоп-приказов и отложенных ордеров (StopLevel) нам нужно задавать множитель

спреда — потому что часто при таком положении вещей используется спред, помноженный на некоторую величину, для указания разрешённой

дистанции установки стопов. Исходя из этого, нам необходим метод, который позволит задать множитель спреда для его указания в торговом

классе.

В публичной секции класса объявим такой метод:

//--- Устанавливает множитель спреда торговым объектам символов в коллекции символов void SetSpreadMultiplier(const uint value=1,const string symbol=NULL) { this.m_trading.SetSpreadMultiplier(value,symbol); } //--- Открывает позицию (1) Buy, (2) Sell

Метод просто вызывает одноимённый метод торгового класса, рассмотренный нами ранее в прошлой статье, и позволяет задать как один общий множитель для всех используемых символов, так и индивидуальные множители для указанных символов.

Так как торговый класс в скором времени будет использовать таймер для работы с отложенными запросами, то

в

конструкторе класса CEngine создадим новый счётчик таймера для торгового класса:

//+------------------------------------------------------------------+ //| CEngine конструктор | //+------------------------------------------------------------------+ CEngine::CEngine() : m_first_start(true), m_last_trade_event(TRADE_EVENT_NO_EVENT), m_last_account_event(WRONG_VALUE), m_last_symbol_event(WRONG_VALUE), m_global_error(ERR_SUCCESS) { this.m_is_hedge=#ifdef __MQL4__ true #else bool(::AccountInfoInteger(ACCOUNT_MARGIN_MODE)==ACCOUNT_MARGIN_MODE_RETAIL_HEDGING) #endif; this.m_is_tester=::MQLInfoInteger(MQL_TESTER); this.m_list_counters.Sort(); this.m_list_counters.Clear(); this.CreateCounter(COLLECTION_ORD_COUNTER_ID,COLLECTION_ORD_COUNTER_STEP,COLLECTION_ORD_PAUSE); this.CreateCounter(COLLECTION_ACC_COUNTER_ID,COLLECTION_ACC_COUNTER_STEP,COLLECTION_ACC_PAUSE); this.CreateCounter(COLLECTION_SYM_COUNTER_ID1,COLLECTION_SYM_COUNTER_STEP1,COLLECTION_SYM_PAUSE1); this.CreateCounter(COLLECTION_SYM_COUNTER_ID2,COLLECTION_SYM_COUNTER_STEP2,COLLECTION_SYM_PAUSE2); this.CreateCounter(COLLECTION_REQ_COUNTER_ID,COLLECTION_REQ_COUNTER_STEP,COLLECTION_REQ_PAUSE); ::ResetLastError(); #ifdef __MQL5__ if(!::EventSetMillisecondTimer(TIMER_FREQUENCY)) { ::Print(DFUN_ERR_LINE,CMessage::Text(MSG_LIB_SYS_FAILED_CREATE_TIMER),(string)::GetLastError()); this.m_global_error=::GetLastError(); } //---__MQL4__ #else if(!this.IsTester() && !::EventSetMillisecondTimer(TIMER_FREQUENCY)) { ::Print(DFUN_ERR_LINE,CMessage::Text(MSG_LIB_SYS_FAILED_CREATE_TIMER),(string)::GetLastError()); this.m_global_error=::GetLastError(); } #endif //--- } //+------------------------------------------------------------------+

В таймер класса CEngine впишем блок работы с таймером торгового класса:

//+------------------------------------------------------------------+ //| CEngine таймер | //+------------------------------------------------------------------+ void CEngine::OnTimer(void) { //--- Таймер коллекций исторических ордеров и сделок и рыночных ордеров и позиций int index=this.CounterIndex(COLLECTION_ORD_COUNTER_ID); if(index>WRONG_VALUE) { CTimerCounter* counter=this.m_list_counters.At(index); if(counter!=NULL) { //--- Если это не тестер if(!this.IsTester()) { //--- Если пауза завершилась - работаем с событиями коллекций ордеров, сделок и позиций if(counter.IsTimeDone()) this.TradeEventsControl(); } //--- Если тестер - работаем с событиями коллекций по тику else this.TradeEventsControl(); } } //--- Таймер коллекции аккаунтов index=this.CounterIndex(COLLECTION_ACC_COUNTER_ID); if(index>WRONG_VALUE) { CTimerCounter* counter=this.m_list_counters.At(index); if(counter!=NULL) { //--- Если это не тестер if(!this.IsTester()) { //--- Если пауза завершилась - работаем с событиями коллекции аккаунтов if(counter.IsTimeDone()) this.AccountEventsControl(); } //--- Если тестер - работаем с событиями коллекций по тику else this.AccountEventsControl(); } } //--- Таймер1 коллекции символов (обновление котировочных данных символов в коллекции) index=this.CounterIndex(COLLECTION_SYM_COUNTER_ID1); if(index>WRONG_VALUE) { CTimerCounter* counter=this.m_list_counters.At(index); if(counter!=NULL) { //--- Если это не тестер if(!this.IsTester()) { //--- Если пауза завершилась - обновляем котировочные данные всех символов в коллекции if(counter.IsTimeDone()) this.m_symbols.RefreshRates(); } //--- Если тестер - обновляем котировочные данные всех символов в коллекции по тику else this.m_symbols.RefreshRates(); } } //--- Таймер2 коллекции символов (обновление всех данных всех символов в коллекции и отслеживание событий символов и списка символов в окне обзора рынка) index=this.CounterIndex(COLLECTION_SYM_COUNTER_ID2); if(index>WRONG_VALUE) { CTimerCounter* counter=this.m_list_counters.At(index); if(counter!=NULL) { //--- Если это не тестер if(!this.IsTester()) { //--- Если пауза завершилась if(counter.IsTimeDone()) { //--- обновляем данные и работаем с событиями всех символов в коллекции this.SymbolEventsControl(); //--- Если работаем со списком из обзора рынка - проверяем события окна обзора рынка if(this.m_symbols.ModeSymbolsList()==SYMBOLS_MODE_MARKET_WATCH) this.MarketWatchEventsControl(); } } //--- Если тестер - работаем с событиями всех символов в коллекции по тику else this.SymbolEventsControl(); } } //--- Таймер торгового класса index=this.CounterIndex(COLLECTION_REQ_COUNTER_ID); if(index>WRONG_VALUE) { CTimerCounter* counter=this.m_list_counters.At(index); if(counter!=NULL) { //--- Если это не тестер if(!this.IsTester()) { //--- Если пауза завершилась - работаем со списком отложенных запросов if(counter.IsTimeDone()) this.m_trading.OnTimer(); } //--- Если тестер - работаем со списком отложенных запросов по тику else this.m_trading.OnTimer(); } } } //+------------------------------------------------------------------+

Чуть изменим метод для полного закрытия позиции:

//+------------------------------------------------------------------+ //| Закрывает позицию полностью | //+------------------------------------------------------------------+ bool CEngine::ClosePosition(const ulong ticket,const string comment=NULL,const ulong deviation=ULONG_MAX) { return this.m_trading.ClosePosition(ticket,WRONG_VALUE,comment,deviation); } //+------------------------------------------------------------------+

Так как метод для закрытия позиции у нас теперь един для полного и частичного закрытия, то для полного закрытия позиции нам необходимо в

качестве объёма закрываемой позиции передать -1, что мы тут и делаем.

Это все необходимые изменения и доработки для реализации обработки кодов возврата торгового сервера.

Тестирование

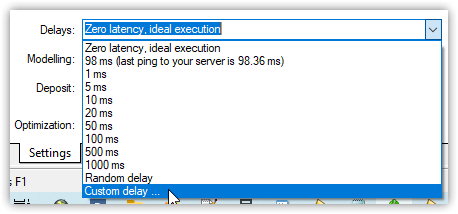

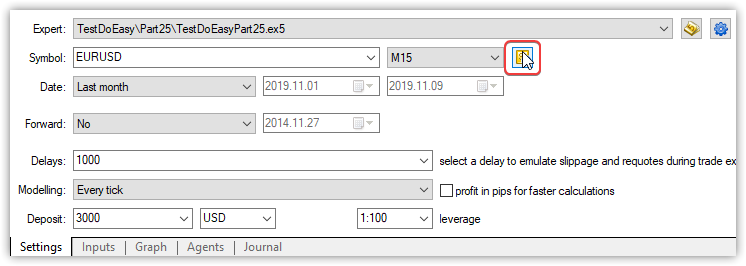

Чтобы проверить обработку ошибок, возвращаемых торговым сервером нам желательно задать такие условия торговли, которые будут вызывать ошибки, например — задержку исполнения. За время задержки цены изменятся, что вызовет возврат ошибки "цены изменились".

Для тестирования возьмём советник из прошлой статьи и сохраним его в новой папке \MQL5\Experts\TestDoEasy\ Part25\ под новым именем TestDoEasyPart25.mq5.

В принципе, нам достаточно сразу же запустить советник без каких-либо изменений, и всё будет работать. Но всё же немного подправим.

В

блоке входных параметров советника изменим проскальзывание по умолчанию с нуля до

пяти пунктов и добавим множитель спреда: