Как найти прибыльную торговую стратегию

MetaTrader 4

—

Торговые системы

| 21 декабря 2006, 13:46

Введение

Процесс обнаружения успешных торговых стратегий с применением технического анализа можно разделить на несколько этапов:

- присоединить к окну графика цены финансового инструмента несколько технических индикаторов и выявить закономерности в виде корреляций рынка и сигналов индикаторов;

- сформулировать полученные на предыдущем этапе корреляции;

- переложить стратегию на соответствующий язык программирования, получив тем самым механическую торговую систему;

- прогнать торговую систему через симулятор на исторических данных и попытаться подобрать ее входные параметры, то есть оптимизировать;

- если предыдущий этап не дал прироста баланса, то перейти к п. 1;

- прогнать полученную на предыдущих этапах систему на демонстрационных счетах с целью ее проверки;

- если предыдущий этап не принес прибыли на виртуальных деньгах, то перейти к п. 1;

- использовать систему в реальной торговле, время от времени подстраивая ее входные параметры под изменяющиеся условия рынка.

Вот в принципе и все. Полученная таким образом система может использоваться как для автотрейдинга, так и в качестве советника для ручной торговли, подсказывая наиболее важные сигналы, подаваемые техническими индикаторами.

А что если попробовать весь этот процесс полностью переложить на плечи компьютера?

В данной статье будет рассмотрено использование простейшей однослойной нейронной сети для идентификации будущего направления движения котировок по показаниям осциллятора Acceleration/Deceleration (AC).

А что если попробовать весь этот процесс полностью переложить на плечи компьютера?

В данной статье будет рассмотрено использование простейшей однослойной нейронной сети для идентификации будущего направления движения котировок по показаниям осциллятора Acceleration/Deceleration (AC).

Нейронная сеть

Что такое нейронная сеть или Perceptron? Это алгоритм, использующий уравнение линейного неравенства (линейного фильтра), с помощью которого можно причислить исследуемый объект к тому или иному классу или, наоборот, исключить его из этого самого класса объектов. Само неравенство выглядит так:

w1 * a1 + w2 * a2 + ... wn * an > d,

где:

wi - весовой коэффициент с индексом i,

ai - численное значение признака с индексом i исследуемого объекта,

d - пороговое значение, чаще всего равное 0.

Если левая часть неравенства окажется выше порогового значения, то объект принадлежит к определенному классу, если ниже, то не принадлежит. В случае, когда классификация объектов подразумевает разделение всего на два класса, вполне достаточно однослойной нейросети.

Многим может показаться, что используемое в нейронной сети неравенство чем-то схоже с шаманским заклинанием относительно весовых коэффициентов. На самом деле это не так. Принцип действия нейронной сети имеет геометрический смысл.

Дело в том, что геометрически плоскость описывается линейным уравнением. Например, в трехмерном пространстве уравнение плоскости относительно координат X, Y и Z имеет вид:

A * X + B * Y + C * Z + D = 0

Координаты всех точек, расположенных по одну сторону от плоскости в этом пространстве, удовлетворяют неравенству:

A * X + B * Y + C * Z + D > 0

А координаты всех точек, лежащих по другую сторону от плоскости, удовлетворяют неравенству:

A * X + B * Y + C * Z + D < 0

Таким образом, если нам известно уравнение некой плоскости и координаты любых точек, то мы можем разделить множество всех точек пространства на два множества точек, разделяемых этой плоскостью.

Соответственно, весовые коэффициенты в неравенстве нейронной сети - это константы, которые задают уравнение некой плоскости в многомерном пространстве признаков объектов. А с помощью самого неравенства мы можем точно определить, лежат ли эти объекты по одну или по другую сторону заданной плоскости. Достаточно лишь найти точечные координаты самих объектов и, подставив их в уравнение плоскости, сравнить с нулем.

Постановка задачи

Если мы разделим объекты на два класса: открываемые длинные позиции и короткие позиции, а в качестве признаков возьмем значения индикаторов или осцилляторов технического анализа, то остается лишь выяснить уравнение плоскости и попытаться с ее помощью произвести идентификацию. Постановка задачи ясна.

Но есть одна проблема, которая присуща нейронным сетям. Возьмем, например, двумерное пространство признаков, описываемое координатами X и Y. Расставим в этом пространстве некие объекты, имеющие точечные координаты.

На вышеприведенном рисунке видно, что если множество точек, обозначенных красным цветом, не пересекаются с множеством координат точек, обозначенных синим цветом, то оба множества можно отделить с помощью линий (в двумерном пространстве разделительной является линия, в то время, как в трех или более мерном пространстве уже будет плоскость). Причем уравнения этих самых разделительных линий могут быть самыми разными. А теперь другой пример:

Теперь множества точек пересекаются в пространстве и провести четкую разделительную черту между ними невозможно. Единственным и приемлемым решением здесь является линия, которая будет отделять оба множества точек таким образом, чтобы с ее помощью большинство красных объектов оказалось по одну сторону, а синих по другую. На сей раз, мы имеем дело с задачей оптимизации, то есть поиском уравнения разделяющей плоскости или линии, способной максимально разделить два класса объектов друг от друга, но с вероятностью того, что часть точек, принадлежащих одному классу, будет ошибочно идентифицировано, как принадлежащих к классу другому.

Существуют и другие способы реализации нейронных сетей, а именно нелинейные фильтры и многослойные сети. Нелинейные фильтры позволяют использовать в качестве разделительной границы между объектами разных классов некую разделительную поверхность высшего порядка. А многослойные сети - не что иное, как использование нескольких фильтров (разделительных плоскостей или поверхностей) для идентификации объектов, принадлежащих к трем или более классам.

Попробуем теперь определиться с постановкой задачи, которую мы собираемся решить. Элементарно, что нужно знать трейдеру для прибыльной торговли - это направление движения котировок. То есть если котировки пойдут вверх, то следует открыть длинную позицию. Если вниз, то необходимо открывать позицию короткую. Следовательно, два класса объектов у нас уже есть, а именно, направление движения котировок. Для того, чтобы принять решение, следуя техническому анализу, трейдеры прибегают к исследованию так называемых технических индикаторов или осцилляторов. Мы также будем исследовать осциллятор под названием AC.

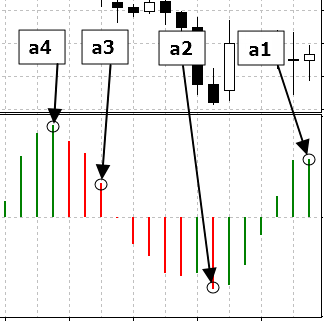

Поскольку технические осцилляторы - это гистограммы, значения которых отклоняются от горизонтальной линии, то соответственно и нейронная сеть нам понадобится с линейным фильтром. В качестве признаков объекта, будем брать паттерны, то есть значения осциллятора в четырех точках, взятые с шагом в семь периодов вглубь истории, начиная от текущего момента.

На вышеприведенном рисунке значения осциллятора обведены кружочками. Присвоим их идентификаторам a1, a2, a3 и a4 и будем подставлять в уравнение разделительной плоскости и сравнивать полученное значение с нулем, чтобы узнать, с какой стороны будет находиться паттерн.

Осталось только получить само уравнение плоскости, которое будет разделять паттерны, предшествующие движению цены вверх, от паттернов, предшествующих движению цены вниз.

Для этой цели будем использовать встроенный в торговый терминал MetaTrader4 генетический алгоритм, предназначенный для ускорения процессов оптимизации. Проще говоря, мы будем подбирать значения весовых коэффициентов линейного фильтра таким образом, чтобы в результате получить уравнение разделительной линии для максимального значения баланса оптимизацией стратегии на исторических данных.

Для этой цели нам понадобится, как минимум, формулировка торговой стратегии, с помощью которой можно будет реализовать алгоритм и переложить его в код советника для MetaTrader4.

Теоретически торговая система должна предусматривать сигналы, как для входа в рынок, так и для выхода из него. Впрочем, выходы по сигналам не являются обязательными и их можно исключить с помощью:

- Расстановки стоп-ордеров - takeprofit и stoploss;

- Разворотом позиции в противоположном направлении при получении сигнала о изменении направления тенденции рынка.

- Котировки вероятнее всего будут двигаться в сторону повышения;

- Котировки вероятнее всего будут двигаться в сторону понижения.

Чтобы сократить количество ложных срабатываний от сигналов нейросети, их считывание и принятие решений будем производить только по сформировавшимся барам и по ценам открытия этих самых баров.

Решение задачи

Ниже приведен исходный код советника, реализующего данную торговую стратегию:

//+------------------------------------------------------------------+ //| ArtificialIntelligence.mq4 | //| Copyright й 2006, Yury V. Reshetov | //| http://reshetov.xnet.uz/ | //+------------------------------------------------------------------+ #property copyright "Copyright й 2006, Yury V. Reshetov ICQ:282715499 http://reshetov.xnet.uz/" #property link "http://reshetov.xnet.uz/" //---- input parameters extern int x1 = 120; extern int x2 = 172; extern int x3 = 39; extern int x4 = 172; // StopLoss level extern double sl = 50; extern double lots = 0.1; extern int MagicNumber = 888; static int prevtime = 0; static int spread = 3; //+------------------------------------------------------------------+ //| expert initialization function | //+------------------------------------------------------------------+ int init() { //---- return(0); } //+------------------------------------------------------------------+ //| expert deinitialization function | //+------------------------------------------------------------------+ int deinit() { //---- return(0); } //+------------------------------------------------------------------+ //| expert start function | //+------------------------------------------------------------------+ int start() { if(Time[0] == prevtime) return(0); prevtime = Time[0]; //---- if(IsTradeAllowed()) { spread = MarketInfo(Symbol(), MODE_SPREAD); } else { prevtime = Time[1]; return(0); } int ticket = -1; // check for opened position int total = OrdersTotal(); for(int i = 0; i < total; i++) { OrderSelect(i, SELECT_BY_POS, MODE_TRADES); // check for symbol & magic number if(OrderSymbol() == Symbol() && OrderMagicNumber() == MagicNumber) { int prevticket = OrderTicket(); // long position is opened if(OrderType() == OP_BUY) { // check profit if(Bid > (OrderStopLoss() + (sl * 2 + spread) * Point)) { if(perceptron() < 0) { // reverse ticket = OrderSend(Symbol(), OP_SELL, lots * 2, Bid, 3, Ask + sl * Point, 0, "AI", MagicNumber, 0, Red); Sleep(30000); if(ticket < 0) { prevtime = Time[1]; } else { OrderCloseBy(ticket, prevticket, Blue); } } else { // trailing stop if(!OrderModify(OrderTicket(), OrderOpenPrice(), Bid - sl * Point, 0, 0, Blue)) { Sleep(30000); prevtime = Time[1]; } } } // short position is opened } else { // check profit if(Ask < (OrderStopLoss() - (sl * 2 + spread) * Point)) { if(perceptron() > 0) { // reverse ticket = OrderSend(Symbol(), OP_BUY, lots * 2, Ask, 3, Bid - sl * Point, 0, "AI", MagicNumber, 0, Blue); Sleep(30000); if(ticket < 0) { prevtime = Time[1]; } else { OrderCloseBy(ticket, prevticket, Blue); } } else { // trailing stop if(!OrderModify(OrderTicket(), OrderOpenPrice(), Ask + sl * Point, 0, 0, Blue)) { Sleep(30000); prevtime = Time[1]; } } } } // exit return(0); } } // check for long or short position possibility if(perceptron() > 0) { //long ticket = OrderSend(Symbol(), OP_BUY, lots, Ask, 3, Bid - sl * Point, 0, "AI", MagicNumber, 0, Blue); if(ticket < 0) { Sleep(30000); prevtime = Time[1]; } } else { // short ticket = OrderSend(Symbol(), OP_SELL, lots, Bid, 3, Ask + sl * Point, 0, "AI", MagicNumber, 0, Red); if(ticket < 0) { Sleep(30000); prevtime = Time[1]; } } //--- exit return(0); } //+------------------------------------------------------------------+ //| The PERCEPRRON - a perceiving and recognizing function | //+------------------------------------------------------------------+ double perceptron() { double w1 = x1 - 100.0; double w2 = x2 - 100.0; double w3 = x3 - 100.0; double w4 = x4 - 100.0; double a1 = iAC(Symbol(), 0, 0); double a2 = iAC(Symbol(), 0, 7); double a3 = iAC(Symbol(), 0, 14); double a4 = iAC(Symbol(), 0, 21); return (w1 * a1 + w2 * a2 + w3 * a3 + w4 * a4); } //+------------------------------------------------------------------+

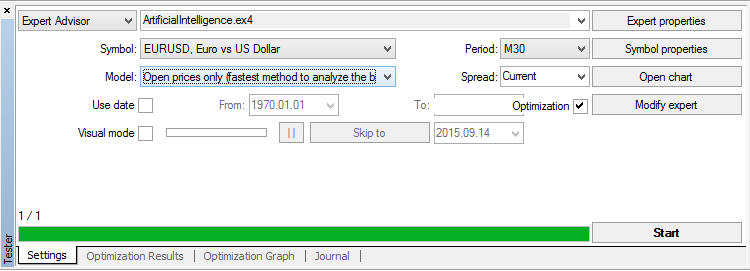

Осталось только подобрать весовые коэффициенты линейного уравнения разделительной плоскости для нейросети. Запустим тестер стратегий нажатием на клавиши Ctrl + R:

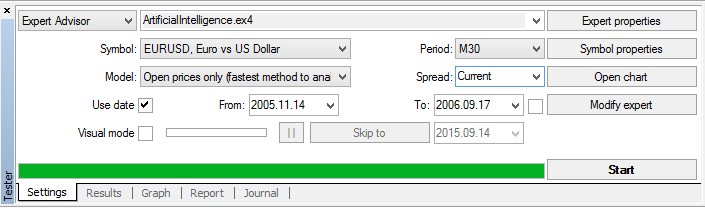

Во вкладке Settings выберем модель эмуляции рынка быстрым методом только по ценам открытия (ведь у нас в советнике сигналы считываются только по сформировавшимся барам). Поставим галочки на Recalculate и Optimization. После чего нажмем кнопку Expert properties.

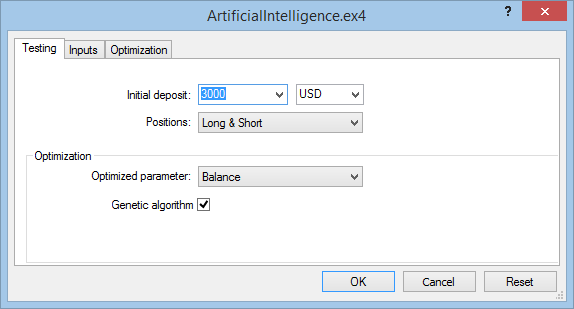

Вкладка Testing:

Выберем начальный депозит $3000, оптимизацию и тестирование будем проводить по длинным и коротким позициям. Основным показателем оптимизации будем считать максимальное значение баланса за тестируемый период. Также следует включить генетический алгоритм для того, чтобы ускорить процесс оптимизации.

Вкладка Inputs:

Поставим галочки на подбираемых генетическим алгоритмом входных параметрах: x1, x2, x3 и x4 для весовых коэффициентов нейросети, а также нам понадобится подобрать приемлемое значение sl - уровень stoploss. Количество лотов примем за 1, а магический номер оставим по умолчанию.

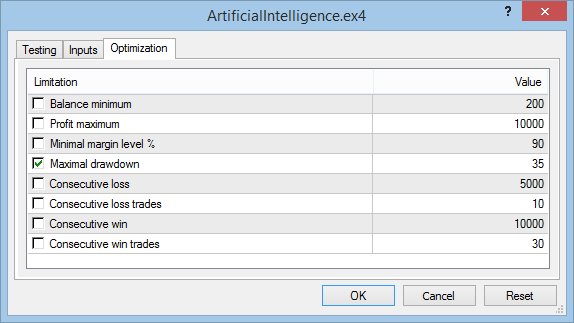

Вкладка Optimization:

Чтобы ускорить процесс оптимизации, максимальную просадку поставим на уровень 35%. Для уточнения приемлемого уровня максимальной просадки, приходится сначала запускать процесс оптимизации без всяких ограничений. И лишь после того, как появится первый результат оптимизации, необходимо взять из него значение, округлить его в большую сторону и остановив процесс, ввести ограничение. Запущенная снова оптимизация пойдет гораздо быстрее.

Нажмем кнопку OK, чтобы закрыть вкладку настроек эксперта. Теперь можно запускать процесс оптимизации нажатием на кнопку Start. Также не помешает отключить вывод бесполезных результатов:

Если компьютер слабенький и на нем установлено мало оперативной памяти, то время от времени, пока идет процесс оптимизации, можно подчищать информацию, которая накапливается в журнале.

На Pentium III весь процесс оптимизации проходит примерно чуть более часа. Время зависит от финансового инструмента.

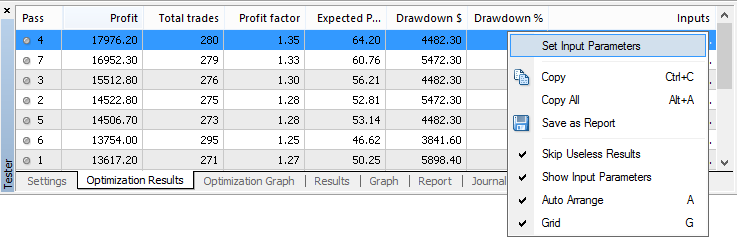

Осталось только кликнуть правой клавишей по верхней строчке и, выбрав во всплывшем меню пункт Set Input Parameters, запустить тестирование на исторических данных.

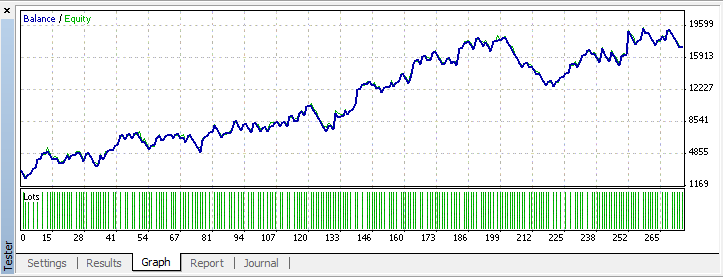

Можно не сомневаться, что результаты тестирования будут совпадать с тем, что выдал оптимизатор.

Хотелось бы опубликовать здесь эти самые результаты. Но, любой желающий может сразу заявить, что все это конечно красиво, мол взял и подогнал под исторические данные. А как поведет себя полученная стратегия, если рынок изменится? Насколько актуальны паттерны, полученные за прошлые периоды в будущем? Взять к примеру участие в чемпионате по автотрейдингу, ведь правила запрещают вносить изменения и дополнения во входные параметры, пока чемпионат не завершиться.

Давайте попробуем и проведем эксперимент. Для этого нейросеть обучим на исторических данных, взятых в качестве репрезентативной выборки, но исключим из них последние три месяца в качестве данных вне выборки. Воспользуемся для этой цели встроенным в тестер ограничением периода оптимизации и тестирования по датам.

Запустим процесс оптимизации. Получим результаты для входных параметров: x1 = 146, x2 = 25, x3 = 154, x4 = 121, sl = 45.

Выводы

Хорошо, а как же тогда относиться к выводам относительно нейросетей, сделанным Д. Кацом и Д. Маккормик в их книге "Энциклопедия торговых стратегий"?

Во первых существует принцип: доверяй, но проверяй. Так называемая деятельность Д. Каца и Д. Маккормик построена в том ключе, чтобы максимально исключить возможность такой проверки. Попросту антинаучный подход, исключающий репродукцию. Что вполне понятно, когда некие деятели занимаются издательским бизнесом, а не трейдингом. Их задача в том, чтобы удачно продать рукопись, вне всякой зависимости от содержимого. Чтобы разобраться в этом, достаточно понять, по какому пути они шли, дабы создать набор макулатуры, написанный в стиле "500 бесполезных советов" вперемежку с цифрами. Давайте разбираться.

- Постановка задачи Д. Каца и Д. Маккормик заключалась в том, чтобы создать некий в природе несуществующий индикатор, а точнее обращенный во времени стохастик с медленным %K, который, по сути, представляет из себя машину времени, то есть берет информацию на 10 баров вперед и по ним выдает свои показания на 10 баров назад. Будь у меня такой индикатор, Билл Гейтс и Джордж Сорос вряд ли бы могли со мной конкурировать;

- Следующий шаг заключался в том, чтобы взять некие данные и получить по ним предсказания этого самого стохастика с телепатическими способностями. Проще говоря, они ставили уже задачу аппроксимации, то есть зная аргументы функции, получать ее значение. Аппроксимация - это самая что ни на есть подгонка, про которую Кац и Маккормик столь многозначительно с умным видом рассуждают на страницах своего "фолианта";

- Не суть важно, как была получена аппроксимация, сколь важно то, что для этой цели нейронные сети в основе своей не пригодны. Гораздо проще было бы выполнить ту же самую задачу, например, через спектральный анализ;

- Еще хуже нейронные сети ведут себя в задачах интерполяции и экстраполяции, а если брать данные вне репрезентативной выборки, то экстраполяция налицо, когда пытаются вычислить значение, а не принадлежность объекта к какому-либо классу;

- Получив некую аппроксимацию телепатического стохастика, в реализации которой имелись явные погрешности, Кац и Маккормик пошли дальше и по показаниям этого самого "кривого" прибора создали "торговую стратегию", которая должна была еще и интерпретировать показания заведомо неисправного прибора,, а именно, если %K зашкаливает за некие пределы, то вероятно котировки достигли максимума или минимума. После чего вся эта мишура была загнана в механическую торговую систему и, получив на ней статистику и скороспелые выводы, авторы предложили ознакомиться с ними читателей.

Впрочем, провал задуманных экспериментов с нейронными сетями был не только у Каца и Маккормик. Первый проект нейронной сети под названием "Перцептрон" не оправдал надежд, которые на него возлагались. У Франкенштейна результат, как и первый блин, вышел комом. Более поздний объективный анализ, того, что могут нейросети и того, что им явно не по зубам, был сделан М. Минским и С. Пейпертом [1]. Поэтому, прежде, чем приступать к решению тех или иных задач на базе нейросетей, постарайтесь не наступать на уже известные грабли:

- Постановка задачи не должна содержать телепатических прогнозов на будущее с целью получить точный ответ на вопрос о том, когда и сколько. Следует ограничить решение в виде идентификации ситуации по текущим признакам в виде разделения всего на несколько взаимоисключающих потенциальных ситуаций. Например, если задача о погоде, то не старайтесь узнать, когда с точностью до секунды пойдет дождь и каков будет уровень осадков в миллиметрах. Ограничьтесь прогнозом о потенциальной ситуации в виде перемены погоды в сторону солнечной либо дождливой;

- Вырезайте все лишнее "Бритвой Оккама" . Некоторые экспериментаторы полагают, что чем больше слоев у нейросети и чем загогулистей ее функции активации, тем лучше результат. На самом деле, конечно, же таким образом можно более точно провести границу, разделяющую идентифицируемые объекты по их признакам. С этим никто не спорит. Но зачем? Ведь такой подход равносилен построению замков из песка. Если бы граница имела жесткие очертания, неизменные во времени и не зависимые от других обстоятельств, тогда усложнение с целью максимального уточнения имело бы смысл. Но основная часть, задач решаемых с помощью нейросетей, к такому разряду не относится. Финансовые инструменты тоже не стоят на месте. А значит простейшая нейронная сеть с небольшим количеством входов и одним слоем может оказаться более приемлемой, нежели сложнейшая по конструкции "хламида" с одноразовой результативностью.

Литература

- Minsky, M. and Papert, S. (1969) PERCEPTRON; an Introduction to Computational Geometry, MIT Press, Massachussetts (имеется перевод: Минский М., Пейперт С. Персептроны: Пер. с англ. - М.: Мир, 1971 - с. 261).

Прикрепленные файлы |

ArtificialIntelligence.mq4

(6.04 KB)

Предупреждение: все права на данные материалы принадлежат MetaQuotes Ltd. Полная или частичная перепечатка запрещена.

Звуковые сигналы в индикаторах

Звуковые сигналы в индикаторах

"Говорящие" индикаторы для повседневного использования. Как их создавать.

Что такое мартингал?

Что такое мартингал?

Краткое описание различного рода иллюзий, возникающих при игре на мартингале, применении стратегии мартингала или при злоупотреблении спайкингом и родственными приемами.

Работа MetaTrader 4 под защитой антивирусов и файрволов

Работа MetaTrader 4 под защитой антивирусов и файрволов

Большинство пользователей используют для защиты своих компьютеров специализированные программы. К сожалению, эти программы не только защищают компьютеры от вторжений, вирусов и троянов, но и потребляют достаточное количество ресурсов. В первую очередь это касается сетевого трафика, который на 100% контролируется разнообразными интеллектуальными файрволами и антивирусами.

Поводом для написания этой статьи послужили обращения трейдеров, которые жаловались на замедление работы терминала МетаТрейдер при работе с Outpost Firewall. Мы решили провести собственные исследования на примере Антивируса Касперского 6.0 и файрвола Outpost Pro 4.0

Моделирование реквотов на тестере и анализ устойчивости советника

Моделирование реквотов на тестере и анализ устойчивости советника

Requote - бич для многих экспертов в особенности тех, у кого достаточно чувствительные условия входа и выхода из сделки. В статье предлагается один из способов проверить эксперт на устойчивость от реквотов.

Вы упускаете торговые возможности:

- Бесплатные приложения для трейдинга

- 8 000+ сигналов для копирования

- Экономические новости для анализа финансовых рынков

Регистрация

Вход

Вы принимаете политику сайта и условия использования

Если у вас нет учетной записи, зарегистрируйтесь

А я вот поддержу автора. Простейшая нейронная сеть, персептрон, действительно является простой линейной комбинацией значений взятых с различными весами (это доказано строго математически). Т.е. это цифровой фильтр, только его коэффициенты не расчитываются исходя из желаемых фаз, задержек и т.д., а "подбираются" или если хотите "подгоняются под историю".

Спасибо! Всё досупно и правильно написано.

Я тут немного модернизировал Вашего советника, - попробовал сделать "многослойную сеть" из 4-х перцептронов.У каждого свой состав входов и каждый обучался отдельно на максимальную прибыль. Потом, 5-й обобщал результаты (обучался на минимизацию просадки) предыдущих 4-х. Получилось не плохо, много сделок и просадка не большая.

А вообще, мне нравиться, эту тему я давно изучаю. Правда зашел через "парадный вход" начал с самых истоков. Если есть желание посотрудничать обсуждение идёт тут: http://www.fxexpert.ru/forum/index.php?showtopic=656

Прогон по всей истории из History Center

Здрасьте.

Очень интерсно работать на встречных ордерах. Но пока такой прак тики невстречал.П\

Паони.......Российский вариант холявы рассмативается .

Кто поможет разобраться с встречными ордерами? Пока прибыль за 7 дней 2500000 е.д слил.

Новая тема есить?

ИМХО абсурдная статья, в которой отсутствует ГЛАВНЫЙ пункт:

"Изучить ТС и научиться её применять"

Без этого подавляющее большинство хороших стратегий будет оцениваться неудовлетворительно.

Исходная предпосылка для ошибки (самозапрограммированность на ошибку) заложена в самом начале статьи:

Процесс обнаружения успешных торговых стратегий с применением технического анализа можно разделить на несколько этапов:

присоединить к окну графика цены финансового инструмента несколько технических индикаторов и выявить закономерности в виде корреляций рынка и сигналов индикаторов;

Это подход СОЗДАТЕЛЯ ТС, а не выбирающего готовую прибыльную систему.