Meta proyecto COT - nuevos horizontes para el análisis del informe CFTC en MetaTrader 4

Vasiliy Sokolov | 8 febrero, 2016

Introducción

El movimiento de los precios de mercado no están causados por la subjetivas ondas de Elliott, líneas de Gann y niveles de Fibonacci o por los indicadores técnicos. Nada de ello contiene nuevos bits de información en comparación con el gráfico de precios en formato OHLCV. El movimiento del precio se determina por la ley fundamental de la oferta y la demanda. No importa lo trivial que puede parecer, pero la oferta y la demanda determinan el precio.

El precio es el resultado de la interacción entre compradores y vendedores. Muchos comerciantes lo conocen, pero pocos lo utilizan. La aplicación práctica de esta ley general de integral puede ser extremadamente útil para cualquier persona que alguna vez ha tomado un desafío de predecir precios futuros. Este artículo es una especie de "conductor" de postulados teóricos de la economía para aplicarlo en el trading de mercados futuros y materias primas.

Los estados de la teoría económica sobre la posibilidad de la existencia de fases de "sobrecompra" y "sobreventa" del mercado. Estas fases son esenciales del mercado. Cada vez es más difícil el movimiento de precio al alza en zona de "sobrecompra" debido a la creciente competencia de la oferta. Además el movimiento a la baja de los precios en la zona de "sobreventa" también resulta cada vez más difícil, debido a la creciente presión de la demanda. En ambos casos, el mercado está cerca de su inversión a largo plazo. Estas afirmaciones pueden parecer simples y muy inútil, debido al hecho de que la teoría económica no ha propuesto ningún método para determinar estas fases de mercado. Sin embargo, estos métodos existen y, como suele suceder, fueron desarrollados hace mucho tiempo por los traders de éxito.

Este artículo es un puente entre la teoría y la práctica, introduce al lector en los métodos de la determinación de la fase del mercado, basada en indicadores sencillos, descritos en el libro "acciones y materias primas con los iniciados: secretos del Informe COT sobre el comercio", escrito por el famoso trader Larry Williams. Sin embargo, el libro no llegó a ser muy popular, y el material no llegó a ser ampliamente utilizado.. Una de las principales razones de este hecho es que todos los conceptos presentados en el libro, han permanecido en la teórica.

Después de más de dos años desde la traducción al ruso del libro, allí no ha propuesto ningún software universal, útil y abierto para el uso del concepto en MetaTrader4, la plataforma más popular en Rusia. Este artículo llena este vacío. Ahora cualquier persona puede probar y utilizar la teoría de Larry Williams en la práctica con su propia terminal de cliente MetaTrader 4.

El método de análisis de mercado actual usando los compromisos del informe de los traders puede considerarse como un análisis fundamental. El análisis fundamental en sí mismo no ha encontrado una amplia aplicación para los traders. No es ningún secreto que la mayoría de los traders utilizan el análisis técnico para el comercio real. Esto es debido a que el análisis fundamental está conectado a menudo al comunicado de prensa económico y es imposible predecir la reacción del mercado con las noticias.

En segundo lugar, este análisis no se parametriza, y así es muy subjetivo.

El tercer lugar, el análisis fundamental es potencialmente interminable. Significa que usted puede analizar sólo una cierta parte de los efectos económicos que pueden afectar al mercado, y la otra parte no siempre es considerada por el operador, pero es considerado por el mercado. El uso de los informes CFTC elimina automáticamente todas las debilidades del análisis fundamental, y el método de Larry Williams para el análisis de estos informes provee las mejores características de análisis técnico a la tecnología. Esto significa que en primer lugar, todos los efectos económicos significativos pueden considerarse indirectamente a través de la observación de las acciones de los tres grupos de participantes en el mercado.

En segundo lugar, todas estas observaciones se pueden reducir al simples indicadores técnicos, con la reducción de la subjetividad y la ambigüedad.

Es posible crear un Asesor Experto que utilize las reglas del análisis simple fundamental para el trading. Uno de estos desarrollos se presenta aquí. Creo que puede ser útil para cualquier persona, que decide utilizar el informe CFTC para el trading.

La primera parte del artículo trata de la teoría económica de la oferta y la demanda. Utilizando ejemplos sencillos, el modelo de mercado se describe, se demuestra la posible existencia de las fases de mercado diferentes. La segunda parte es sobre métodos de análisis de datos, que son necesarios para determinar la fase de mercado actual. Incluye la descripción de un conjunto de indicadores necesarios para analizar la interacción de compradores y vendedores. Sobre todo se basa en el libro de Larry Williams, en el que el uso práctico de estos indicadores se ha demostrado en detalle. La tercera parte trata de la ejecución técnica del proyecto Meta COT. Contiene toda la información sobre el uso del EA, el uso de indicadores y scripts que se incluyen en el proyecto y cómo descargar la información necesaria. La cuarta parte es el final.

Examinaremos el EA y la efectividad del concepto presentado en el artículo. Se presentan las conclusiones finales, y se proponen algunas sugerencias constructivas.

1. El mercado como una función de equilibrio de precios

1.1 La ley de oferta y demanda

El mercado es una institución o mecanismo que reúne a compradores ("demanda") y vendedores ("proveedores") de bienes en particular, servicios o recursos. [3]

Hay no más precisa definición del mercado, que la dada anteriormente. De hecho, la tarea principal de cualquier mercado abierto reúne a compradores y vendedores. La relación entre compradores y vendedores están regulados por la ley de oferta y demanda. Esta ley fundamental hace que los precios de las acciones suban o bajen, que a su vez permite a los operadores tener ganancias o pérdidas por la diferencia de precio entre el futuro y los precios actuales. Los traders deben saber el mecanismo de equilibrio cambiante entre la oferta y la demanda, así que vamos a tener en cuenta la siguiente tabla [3]:

|

Total oferta |

Precio por bushel (Estados Unidos) |

Demanda total por semana |

Superávit (+) o escasez (-) |

|---|---|---|---|

12.000 | 5 | 2.000 | +10.000 |

10.000 | 4 | 4.000 | +6.000 |

7.000 | 3 | 7.000 | 0 |

4.000 | 2 | 11,000 | -7.000 |

1.000 | 1 | 16.000 | -15.000 |

Tabla 1-1. LA oferta y demanda del mercado de maíz (en miles de quintales)

Aquí está la conexión entre el vendedores y compradores de maíz, expresados en términos de su volumen, precio y entrega. Los vendedores desean vender sus productos tan caros como sea posible, y los compradores desean comprar tan barato como sea posible. En este caso, hay muchos vendedores que quieren vender al coste de 5 dólares por bushel de maíz. La oferta total será de 12.000 bushels. Pero el problema del vendedor es que no hay tantos compradores que están dispuestos a comprar a un precio tan alto. Hay compradores que están dispuestos a comprar solamente 2.000 bushels a un precio tan alto. Las otra de 10.000 bushels (12.000-2.000 = 10.000) permanecen incumplidas, causando exceso de mercancías de vendedores y la escasez de productos de los compradores. Este precio es incapaz de permanecer en el mercado. Muchos vendedores reducirán sus precios para deshacerse del exceso de mercancías y conseguir menor dinero, pero vivo. Se unirán a otros vendedores que deseen adelantarse a sus compañeros competidores. Comienza la competencia entre vendedores, que hará disminuir los precios [3].

Ahora vamos a considerar el caso contrario. En este momento asumimos que el precio del maíz es muy bajo - 1 dólar por bushel. Dicho precio del maíz será muy atractivo para los compradores, hay muchos compradores que desean comprar. Su demanda total es de 16.000 bushels. Pero hay muchos menos vendedores que quieren vender a ese precio. La cantidad de suministro total (ventas) es a 1.000 bushels, que puede causar otra vez escasez de productos entre los compradores en la cantidad de 15000 bushels más excedentes de los vendedores. Una vez más, este precio no es capaz de permanecer en el mercado. Algunos de los compradores compran maíz a un precio superior, para obtener los bienes que necesitan. Estos compradores se unirán a sus colegas y anticiparán un mayor crecimiento de los precios porque quiere estar entre los primeros que comprarán relativamente barato. Comienza la competencia entre los compradores, que aumentará el precio [3].

Para que quede claro vamos a dibujar las funciones de demanda y suministro en el gráfico:

Figura 1-2. Oferta y la demanda como función del precio

Hemos considerado sólo los casos extremos de la distribución entre la oferta y demanda. En el primer caso, el precio caerá, en el segundo caso, el precio subirá. En ambos casos habrá cierto punto de equilibrio en el que la demanda será igual. En este punto habrá escasez de productos entre los compradores o exceso de vendedores. En nuestra tabla tal punto se encuentra a 3 dólares. A ese precio, la oferta total y la demanda total será de 7.000 bushels, a este precio habrá cambio de equilibrio entre los compradores y vendedores sin ninguna mercancía para vender a la izquierda o que aparecieron sin déficit.

En la vida real, la oferta y la demanda están cambiando bajo la influencia de muchos factores, que van desde razones fundamentales a sucesos aleatorios. En cualquier caso, habrá un único punto de cruce entre oferta y demanda. Este punto será el precio de mercado actual.

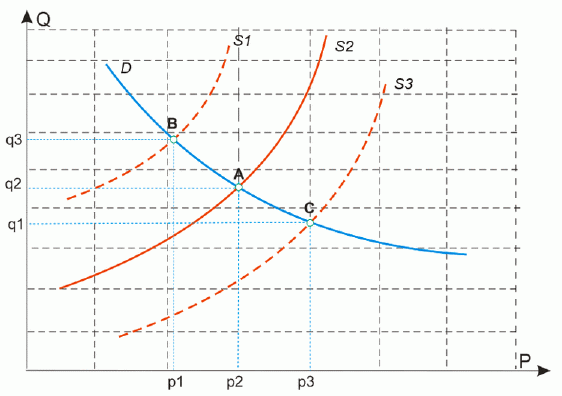

Consideremos un ejemplo cuando la oferta se incrementa en una demanda constante (punto A-B en la figura 1-3, a). En este caso el precio caerá (p1<p2), puesto que los bienes serán más baratos y empezará la competencia entre los vendedores. Por otra parte, será más la cantidad de compradores que quieren comprar productos a un mejor precio (q3>q2).

Ahora considere el caso cuando la oferta disminuye (puntos de A a C de la figura 1-3a). Esto hará los precios más altos, porque habrá menos productos y empezará la competencia entre los compradores (p3>p2). Sin duda serán menos los compradores que quieren comprar a los precios más altos.

Figura 1-3a. Cambio de fuente en una demanda constante

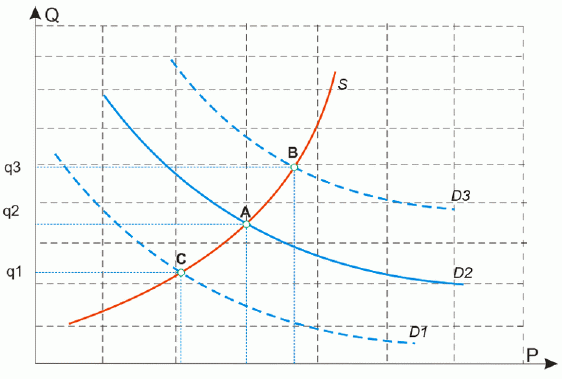

Lo mismo vale para la demanda - cuando aumenta (puntos A y B en la figura 1-3b), el precio comienza a elevarse, y muchos quieren vender a un precio superior, lo que se traduce en un aumento de la oferta total (q3>q2). Por el contrario, cuando la demanda empieza a caer, el precio bajara, y por lo tanto serán menos los vendedores que quieran vender a un precio bajo, y disminuirá el número de ofertas (q1<q2).

Figura 1-3b. Cambio de demanda a oferta constante

Ahora consideremos el caso donde la oferta y la demanda cambian simultáneamente. Está claro que hay sólo cuatro casos así [3]:

2. Mientras aumenta la demanda, aumenta la oferta. Estos factores se están compensando mutuamente, ya que el crecimiento de la demanda conduce a un aumento de los precios y el crecimiento de la oferta conduce a una disminución del precio. Generalmente, el movimiento de precio va a depender el factor más fuerte.

3. Cuando disminuye la demanda, disminuye la oferta. Como en el caso anterior, el resultado es incierto. Con la disminución de la demanda el precio se reduce, mientras que la disminución de la oferta conduce al aumento de los precios. Generalmente, el movimiento de precio va a depender el factor más fuerte.

4. Aumenta la demanda, disminuye la oferta. El aumento de la demanda conduce a un aumento de los precios, exactamente como la disminución de la oferta conduce al aumento de los precios. Como resultado, el aumento de precio total será incluso mayor que el causado por cada uno de los factores por separado.

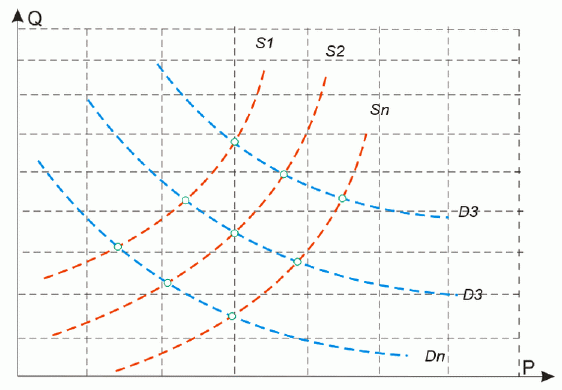

En el mercado real de la oferta y la demanda cambian cada segundo, y todos estos cuatro casos se reflejan en el valor del precio actual de mercado. Así, el punto de cruce entre oferta y demanda "pasean" en la gráfica de precios y volumen, en diferentes períodos de tiempo, en diferentes ubicaciones (ver figura 1-4):

Figure 1-4. Dinámica de oferta y demanda

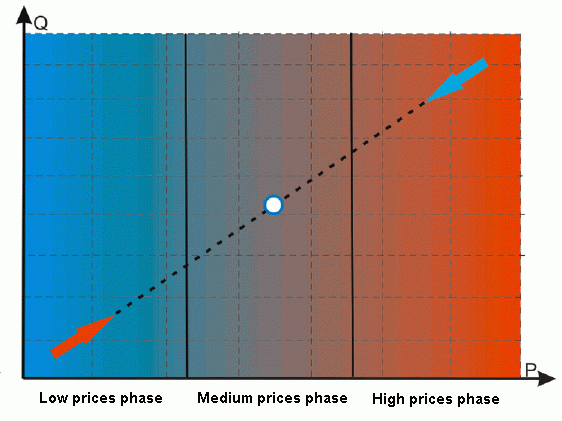

Figura 1-5. Las fases del mercado

Como se ha señalado anteriormente, los proveedores se niegan a ofrecer un gran volumen a precios bajos (para vender mucho y barato), y los compradores se niegan a proporcionar una alta demanda a altos precios (para comprar mucho y caro). Por lo tanto, es posible construir un modelo de cualquier mercado. La figura 1.5 muestra el modelo. La línea punteada muestra el cruce promedio de la oferta y la demanda. El ciclo completo de mercado puede dividirse en tres períodos o fases:

1. Fase de precios bajos. Se caracteriza por bajos volúmenes a bajo precio. En la realidad, La demanda del mercado no realizado de los compreadores será alta, mientras que la oferta del mercado será limitada. Hay una escasez de productos entre los compradores y el excedente de bienes no realizados por los vendedores. Hará que los compradores compitan, lo que conducirá en última instancia al aumento de precio.

2. Fase de Media de los Precios. En esta fase hay precios aceptables en un volumen lo suficientemente alto. No hay ninguna escasez de compradores para ambos y no hay excedente de vendedores. Aquí está el punto de equilibrio para precio y el volumen [3]. En la figura 1.5 se presenta por puntos.

3. La fase de los precios altos. Se caracteriza por los altos precios (P) con volumen alto (Q). El suministro real de los productores de bienes será alto, mientras que la demanda de los compradores será limitada. La resistencia de los compradores a comprar productos caros y el deseo de los productores a vender productos caros hará competencia ente los productores, que conducirá en última instancia a la disminución de los precios.

En otras palabras, la ley de oferta y demanda determina el movimiento retorno y tendencias del mercado. En el medio plazo (su escala de tiempo es aproximadamente 1-1,5 años aproximadamente) el mercado pasará de la fase de precios bajos a la fase de precios altos, o viceversa, por lo tanto habrá una tendencia. En el largo plazo (de un año o más), el mercado irá a la fase de precios altos o a la fase de precios bajos, reunión de compradores o vendedores resistentes y bajo su acción se voltea hacia atrás, por lo que sevolvera plano. El movimiento del mercado puede compararse con la respiración. Después de una espiración completa es muy difícil de encontrar un poco de aire en los pulmones, para continuar la exhalación.

Al contrario, la presión entre los pulmones y el diafragma se está convirtiendo en menos atmosférica y el aire llega a los pulmones fácilmente. Después de una respiración completa el volumen de los pulmones se utiliza completamente y no hay ninguna posibilidad de inhalarlo ni siquiera un poco. En este momento la presión entre el diafragma y los pulmones se convierte en más atmosférica, presión innecesaria que intenta expulsar aire de los pulmones. Este proceso se repite una y otra vez. Procesos similares se produce en el mercado. Los compradores que surgen compiten (la presión negativa) hacen que el mercado aumente los precios (para inhalar aire) mientras que los vendedores (la presión positiva) hacen que el mercado disminuya los precios (para exhalar aire).

Como hemos visto anteriormente, las situaciones de escasez y sobreoferta de bienes son posibles en el mercado. Pero también es cierto que la misma cantidad es comprada y vendida cada vez en el mercado. Por lo tanto, las conclusiones de algunos analistas técnicos en cuanto a que el mercado está dominado por los toros, cuando ven una tendencia alcista o un oso cuando ven una tendencia a la baja, son incorrectas. El mercado siempre tiene un número igual de contratos de toros (compradores) y osos (vendedores). Pero, a precios bajos, existe una cantidad limitada de bienes para la venta en el mercado. La mayoría de los propietarios de los bienes espera esos períodos.

En otras palabras, si es el trigo, se queda en el almacén y si es moneda se queda en el banco. Así, los compradores son incapaces de comprar mercancías en las cantidades que quieran. Utilizando la terminología estándar esta situación puede ser llamada como "sobrecompra". Caso contrario, donde los precios son altos y todos los excedentes de mercancías de los vendedores están en el mercado, puede ser llamado como "sobreventa". Además lo entenderemos para los casos de sobrecompra y sobreventa.

1.2 El precio es la primera variable en la ecuación de oferta y demanda

Para ilustrar los ejemplos de precios bajos y altos, vamos a considerar las barras de azúcar semanal:

Figura 1-6. Azúcar, barras semanales

Sabemos que a precios relativamente bajos habrán poco que querrán vender, y por lo tanto el volumen de bienes en el mercado también es relativamente pequeño. Por el contrario, con altos precios de mercado el volumen de mercancías aumenta. El precio sí puede decirnos acerca de la posibilidad del exceso de oferta o escasez de bienes. Sin embargo, este supuesto es a menudo rudo y estimado. Aunque el precio de las mercancías y el volumen están correlacionados entre sí, no es ninguna relación lineal directa entre ellos.

A precios relativamente altos puede haber un volumen relativamente pequeño de las mercancías, mientras que al mismo tiempo con un volumen relativamente alto puede haber precios relativamente baratos. Esto es debido a que las funciones de oferta y demanda son raramente lineares, casi siempre están sujetas a la elasticidad precio de la elasticidad de la demanda y el precio de oferta [5]. El segundo problema para determinar los volúmenes del mercado los precios es la "relatividad" de este planteamiento. ¿Cómo podemos determinar qué precios son altos y qué precios son bajos?

Sabemos cuando el mercado no está en tendencia a largo plazo, entonces ¿por qué no crear un indicador de estados de sobrecompra y sobreventa del mercado, y usarlo para abrir posiciones cortas en primer lugar, cuando el mercado alcanza los precios altos y abrir posiciones largas, cuando los precios son bajos? El beneficio se debe obtener con un uso simultáneo de todas las propiedades del mercado - cuando hay marcada una tendencia y cuando está en tendencia.

Muchos indicadores técnicos han sido desarrollados durante los últimos cincuenta años, que intentan determinar estados de sobrecompra y sobreventa del mercado. Pero todos ellos tienen un grave problema - son basados con una única variable de demanda y oferta, y esta variable es el precio. El cambio del precio es lo último que sucede en el mercado después del cambio de equilibrio entre oferta y demanda.

Por lo tanto, en el mejor de los casos, un trader, utilizando cualquier indicador basado en el precio o el precio en si mismo, será el último en continuar con el cambio de precio, pero nunca será capaz de adelantarse a él. Pruebas simples con un computador muestran la inconsistencia de este enfoque.

Aquí está una gráfica de beneficios de un sistema elemental basado en el indicador RSI:

Figura 1-7. La dinámica de ganancia del EA, basado en el indicador RSI. EURUSD, barras diarias, de 2000 a 2009.

El sistema es elemental. Si el período RSI 7 alcanza el 80 %, abre una posición de venta. Si el RSI alcanza el 20%, entonces se abre una posición de compra. El período costumizado ha optado por abrir más posiciones. El stop está a 100 puntos, y la existencia de la condición de la operación es de un profit de 200 puntos. Pruebas realizadas en EURUSD, de 2000 a 2009, utilizado las barras diarias. El Lote de las operaciones para todas las posiciones era constante e igual a 0,1.

Las conclusiones son claras: usando los datos de precios solamente no es suficiente para determinar la fase del mercado. Necesitamos una segunda variable en la ecuación de oferta y demanda - el volumen de mercado.

1.3 El interés abierto es la segunda variable de la ecuación entre oferta y demanda

Es sorprendente que para muchos mercados, es una oportunidadde conocer es volumen de un contrato, analizando los valores de interés abierto.

El Interés abierto es el número de contratos del mercado de futuros y opciones y no compensado por ofertas, entregas, etc.. El interés abierto es la suma de todas las posiciones largas o cortas [1]. Por ejemplo, si la suma de todas las posiciones largas en el mercado es igual a 1000 contratos, significa que la suma de todas las posiciones cortas en el mismo mercado, también es igual a 1000 contratos y el interés abierto de 1.000 contratos son los mismos. La fórmula para el interés abierto se presenta a continuación:

![]()

El comprador y el vendedor de un contrato de futuros para el trigo agregarán una unidad al Valor del Interés Abierto.

Es importante entender la diferencia entre el interés abierto y el volumen de mercado. Por ejemplo en un día pueden negociarse 1.000.000 de contratos, pero no significa que hay bienes para el 1.000.000 de contratos. Puede ser mucho menor, únicamente durante el día pasan de mano en mano, aumentando el volumen diario. Al final del día, no todas las posiciones se cierran, muchos de ellas son intereses rollover para el día siguiente. El número de contratos abiertos es el Indicador de Interés Abierto. Los productores de mercancías están buscando como cubrir sus riesgos mediante la compra de futuros largos, así darán un compromiso de la entrega real de los bienes. Se reflejan en los Valores del Interés Abierto. Así, en cierto sentido, el interés abierto podría ser una medida del volumen de mercancías en el mercado.

El interés abierto se calcula diariamente al final de cada sesión, en todos los mercados de futuros. Esta información es abierta y está generalmente disponible en los sitios web oficiales de las bolsas de futuros. Los mismos datos en interés abierto pueden obtenerse mediante la suscripción de señales de pagadas como por ejemplo las e-señal. Para los usuarios del MetaTrader, los datos del Interés Abierto para más de 40 mercados pueden obtenerse utilizando el indicador de «cuna del Meta: posición neta», que forma parte de la cuna de la Meta. proyecto presentado aquí. Para obtener más información sobre el uso, ver la tercera parte del artículo.

Desafortunadamente, la información en interés abierto (así como todos los otros tipos de datos descritos en este artículo) no está disponible en el mismo lugar y los mercados de valores, debido a su estructura y propiedades. Sin embargo, debido a la fuerte correlación entre el lugar y los mercados de futuros, es posible negociar sobre el terreno, guiada por la dinámica de la oferta y la demanda en el mismo mercado de futuros. Por ejemplo, puede analizar la dinámica del interés abierto para el futuro EURO, pero trading EURUSD en el acto. Sin embargo, para una representación más precisa utilizaremos solo la tabla de futuros.

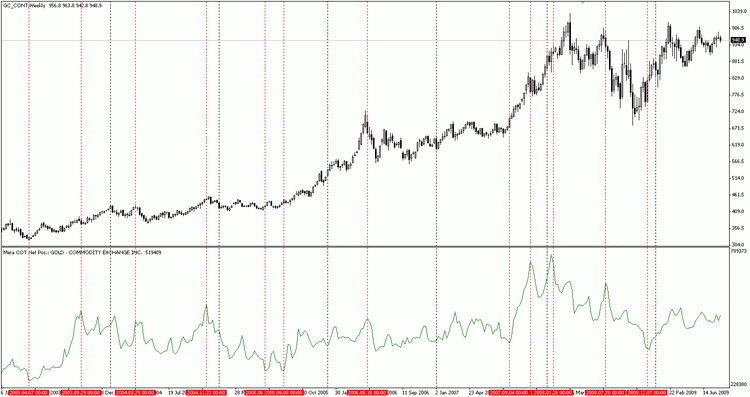

Ahora echemos un vistazo a la dinámica del interés abierto del oro durante un largo periodo:

Figura 1-8. Gráfica de oro, semanal

En la figura 1-8 vemos el gráfico de precios (superior) y la tabla de interés abierto (inferior) para los futuros de oro desde 2003 a 2009. Uno puede ver que cuando los valores de interés abierto fueron relativamente altos en comparación con los valores anteriores, el mercado empezó a ir hacia abajo. Al mismo tiempo, cuando los valores de interés abierto eran bajos, el mercado comenzó a ir hacia arriba. No es visto en un gráfico semanal debido al periodo de tiempo, incluyendo una alta volatilidad reciente.

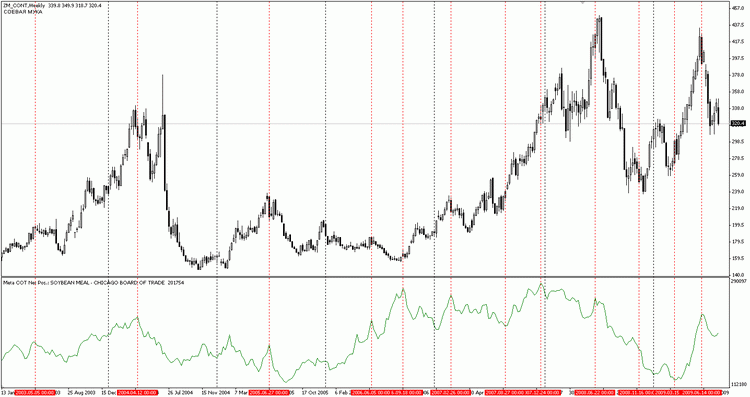

Lo que es cierto para el oro, es cierto para cualquier otra mercancía, la ley de la oferta y la demanda funciona en cualquier mercado:

Figura 1-9. Soja, gráfica semanal

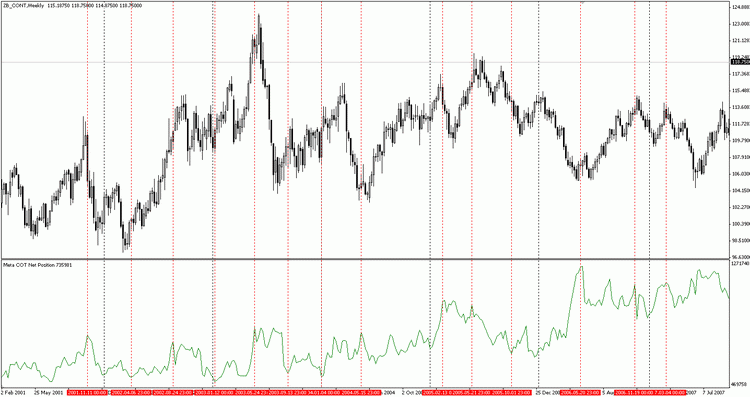

Figura 1-10. Bonos del tesoro de Estados Unidos, gráfica semanal

Como se puede ver, los valores relativamente bajos del interés abierto indican el potencial del crecimiento del mercado, mientras que valores relativamente altos de interés abierto indican el potencial de la caída de los precios. El mercado no siempre reverso al interés abierto tiene valores mínimos o máximos, y los valores extremos de interés abierto no apuntan a una revocación inmediata del mercado. El interés abierto no es un mercado mágico "switcher", pero permite medir la segunda dimensión - el volumen de mercado y estimar la fase actual del mercado.

Esta es la primera regla, que puede ser formulada de la ley de oferta y demanda:

Cuando el Interés Abierto tiene niveles extremadamente altos, trate de abrir posiciones cortas.

Cuando el Interés Abierto tiene niveles extremadamente bajos, trate de abrir posiciones largas.

2. La estructura del mercado

Hemos encontrado que el mercado - es una institución o mecanismo que reúne a compradores y vendedores de determinados bienes y servicios. Ahora es el momento de considerar estos grupos en detalle.

2.1 Aseguradores y especuladores son partes de la estructura del mercado.

Por lo tanto, el mercado siempre encuentra el punto de cruce entre oferta y demanda. Este punto es el precio de consenso de las mercancías, es decir, el precio en que vendedores están dispuestos a vender un volumen determinado de bienes y los compradores están dispuestos a comprar este volumen de las mercancías. Cada vez la demanda y la oferta está cambiando bajo la influencia de los factores fundamentales, políticos, el azar y otros. Basado en la ley de la oferta y la demanda, el precio de las mercancías también está cambiando. Por consiguiente, existe cierta probabilidad de que el precio futuro será más o menos que el actual. Una vez que el precio puede cambiar con el tiempo, el precio tiene incertidumbre en el futuro. Esa incertidumbre del precio sobre el precio en el futuro se llama un riesgo [6].

Por lo tanto, cualquier propietario de bienes tiene el riesgo de los cambios de precios adversos en el futuro. Sin embargo, el cambio de precio puede ser hacia arriba y hacia abajo. Si los precios cambian hacia abajo significa pérdidas en la venta a un precio menor en el futuro en comparación con el precio de mercado. Contrariamente el aumento de los precios debe dar al propietario un beneficio adicional. Por lo general los dueños principales de productos son sus productores.

Si el producto es el trigo, su dueño puede ser la empresa General Mills, y si es oro - su dueño puede Barrick Gold Corp, etc. Mientras que el alto riesgo de los cambios de precio es alto, y la principal fuente de ingresos de estas empresas se obtiene de la diferencia entre el costo de sus productos y el precio de su venta, están interesados en reducir el riesgo que surge como consecuencia de las mercancías poseer. Para ello, los fabricantes utilizan las operaciones de cobertura en materias primas y los mercados financieros. De hecho, los fabricantes venden su riesgo a otras personas que quieren comprar. Adicionalmente al riesgo, sus compradores tienen la oportunidad de obtener un beneficio adicional (prima de riesgo) en el caso de los cambios de precio favorable.

Así, el intercambio no es sólo un lugar centralizado del mercado. El intercambio es también un lugar centralizado para compra y venta de riesgo y sus primas.

Los compradores de bienes y los riesgos asociados a ellos se llaman los especuladores. El objetivo principal de un especulador es obtener un beneficio por la diferencia entre los precios actuales y futuros. Los especuladores son como un "pegamento" entre el fabricante del producto y su consumidor final. Proporcionan una liquidez de mercado, con un suave cambio de precio [4].

Las operaciones de cobertura no son tanto la reducción del riesgo a cero, es una manera de encontrar el equilibrio razonable entre el riesgo y beneficio. Como se puede ver más lejos, la competente cobertura permite el uso de una oportunidad para la especulación. Mediante el control de posiciones de cobertura dinámica es posible unirse al grupo de inversión de las empresas de la fabricación a gran escala, que sabe casi todo sobre el mercado que trabajan.

De hecho, este punto de vista no es carente de significado. Estas empresas son proveedores directos, que cotizan en la bolsa. ¿Quién, si no es el fabricante, debe conocer todo lo que sucede en este campo del negocio? Estos chicos tienen información oculta de los partido de los ojos y oídos, ellos saben que nadie más lo sabe. O cómo explicar el hecho de que por muchas décadas, siguen siendo jugadores de éxito en la bolsa, realizando millones de transacciones diarias de dólares!

La vigilancia de los especuladores también no está desprovista de significado. Niveles de compras de los especuladores indica los momentos cuando el mercado está "sobrecalentado", es decir, tiene la tercera fase, o viceversa, los momentos cuando es fría (primera fase) (ver parte 1). Al final, los especuladores suelen ser los principales compradores de las mercancías, lo que significa que cuando acumulan sus posiciones largas al máximo, y ya no tienen la posibilidad de comprar, el mercado invierte en dirección hacia abajo.

2.2 Análisis de informes de la Comisión de Trading de futuros de productos básicos

Alguien tiene la oportunidad de observar las posiciones de los aseguradores y especuladores, gracias a la organización del gobierno estadounidense llamando «Comisión de comercio de futuros en productos básicos»-CFTC. El hecho es que toda persona privada o jurídica deberá presentar un informe sobre sus acuerdos comprometidos en intercambios de materias primas, si el volumen de estas operaciones asciende a o excede el nivel especificado por la Comisión. Una vez por semana, la Comisión informa sobre las posiciones combinadas de los traders.

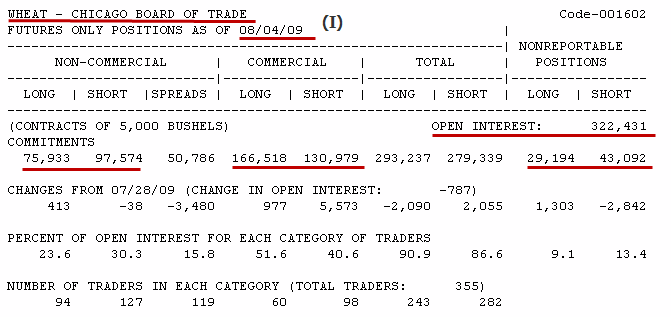

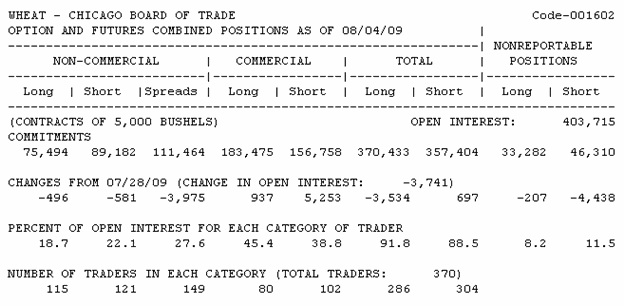

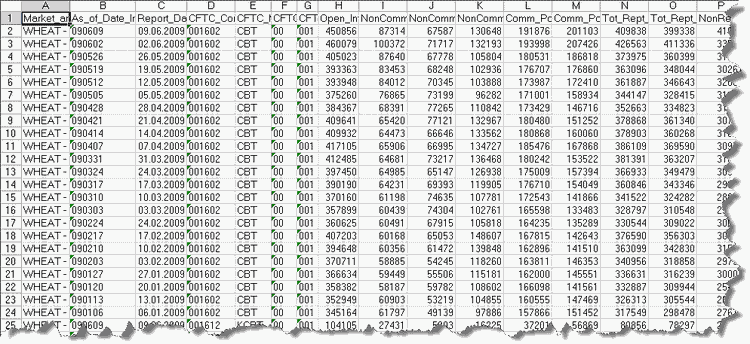

Cada informe se publica en la web oficial: www.cftc.gov. El informe se genera para cada estado del martes y se publica el viernes noche, hora de Moscú. El propio informe se presenta en varias formas: table Excel, formato de archivo de texto CSV, así como texto tabular. También puede descargar los registros de la historia para un período de tiempo en los formatos Excel y CSV. Los informes se preparan para acuerdos futuros y ofertas de futuros y opciones. Los informes tienen una forma breve y prolongada. La forma extendida difiere de la breve por la existencia de estadísticas adicionales y datos sobre cultivos y los rendimientos de algunos cultivos. En la práctica, los archivos Excel o CSV se utilizan para el análisis del informe CFTC. Ahora echemos un vistazo a un breve informe sobre trigo para el 04 de agosto de 2009:

Tabla 2-1. El informe de trigo de 04.08.2009 (futuros solamente)

En la parte superior del informe hay el nombre del producto, en este caso, es el trigo que cotiza en el Chicago Board of Trade, el tipo de informe - sólo posiciones de futurosy la fecha - 04 de agosto de 2009. La matriz consta de cuatro columnas principales. Cada uno de ellas representa las posiciones combinadas cortas y largas de cada uno de los tres grupos de traders. El primer grupo de comerciantes incluye los principales especuladores. Los informes se denominan operadores no comerciales (no comercial). Podemos ver que en 04 de agosto de 2009 los grandes especuladores tenían 75 933 contratos, mientras que en el lado corto habían 97.574 contratos. Esto indica que su posición total o neta era en corto y era de -21.641 contratos. Por lo general, no es una situación típica para los especuladores.

En la mayoría, pero no todos los mercados son de compradores puros, es decir, las posiciones largas son siempre superiores a las cortas. Usando solamente un informe para el análisis es imposible determinar si esta situación es típica en este mercado o no. En cualquier caso, usted debe recordar que el parámetro más importante aquí es la posición neta del grupo, pero no la posición larga o corta por separado. Esta posición neta se utiliza en el cálculo de la mayoría de los indicadores del análisis de informes de proveedores. Así que, una vez más: la posición total o neta es igual a la diferencia entre las posiciones largas y cortas, pueden ser tanto positivas como negativas, su fórmula:

![]()

donde NetPosition es una posición neta pura o total de los traders, es la categoría de traders

El siguiente es el número de contratos importantes para los operadores no comerciales que se encuentran en los llamados diferenciales, o coberturas.

Larry Williams escribe sobre él lo siguiente: Si un trader no comercial celebra contratos de futuros sobre el euro y el dólar en 2.000 largo y en 1.500 corto, 500 contratos se incluirán en la categoría "Largo" y 1.500 los contratos seran de "Cobertura" [1]. Simplemente, la cobertura muestra el número de contratos cortos y largos.

Es importante tener en cuenta que no nos referimos a la fijación. Por ejemplo traders pueden mantener posiciones de una misma materia en contraposición en contratos de futuros de diferentes meses de entrega, o se han opuesto a posiciones de la misma materia en futuros y opciones. En el informe, que incluye posiciones en opciones, estos casos se toman en cuenta.

El segundo grupo refleja las posiciones de cobertura. También se llaman los operadores o traders comerciales (COMMERCIAL) Por lo general, pero no siempre, los operadores son vendedores puros, porque la mayoría de ellos son productores de productos básicos como trigo, oro o cerdos. Los operadores comerciales xon también fabricantes que utilizan productos como base para sus productos, por ejemplo, algodón, azúcar o un pan. Por lo general, pero no siempre, son vendedores, es decir, sus contratos están en el lado corto.

Generalmente, cuando los precios caen a un nivel bajo, los operadores están reduciendo sus ventas al mínimo, porque no es rentable vender barato sus productos. Al mismo tiempo, los operadores que están produciendo sus propios productos, por el contrario, aumentar su posición larga. Así, la posición neta de los operadores puede ser larga y los indicadores basados en la posición neta de los operadores se ubicará en la zona superior.

Vamos a considerar un caso específico utilizando el ejemplo de nuestro informe sobre el trigo. El lado largo de los operadores tienen 166.518 contratos, mientras que el lado corto tiene 130.979 contratos. Su posición neta es de 35.539 contratos, es decir, es larga. A menudo, esto significa que el precio de los productos esta en el nivel bajo, porque los operadores están vendiendo menos que comprando. En cualquier caso, para determinar la situación exacta es necesario utilizar un gráfico de su posición neta para un periodo de tiempo largo.

La columna «Total» contiene una serie de posicione largas y cortas para el combinado de traders comerciales y no comerciales. No es de ningún interés práctico.

La columna «Posiciones no Reportables» contiene una serie de posiciones largas y cortas de los incontables traders. De hecho, esta columna refleja la posición de los pequeños especuladores, cuyas posiciones son demasiado pequeñas como para entrar en el grupo de los especuladores. Estas posiciones se calculan mediante el cálculo sintético - se restasn a partir del valor del interés abierto (OI) de todas las posiciones largas y cortas de los traders reportados. En nuestro caso, el OI es de 322.431 contratos, mientras que el largo es de 279.239 contratos, esto significa que los 29.194 contratos son del lado largo de personas incontables (322.431-279.239). Se puede realizar el mismo cálculo para el lado corto: 322.431-279.339 = 43.092 contratos.

Aquí están los cambios en el número de contratos para cada grupo en comparación con el informe anterior. La siguiente es la proporción de cada categoría en el interés abierto y en la parte inferior del número de traders en cada categoría. Estos datos no se utilizan en la práctica.

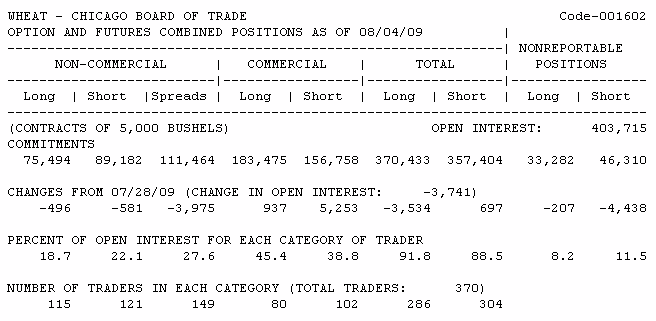

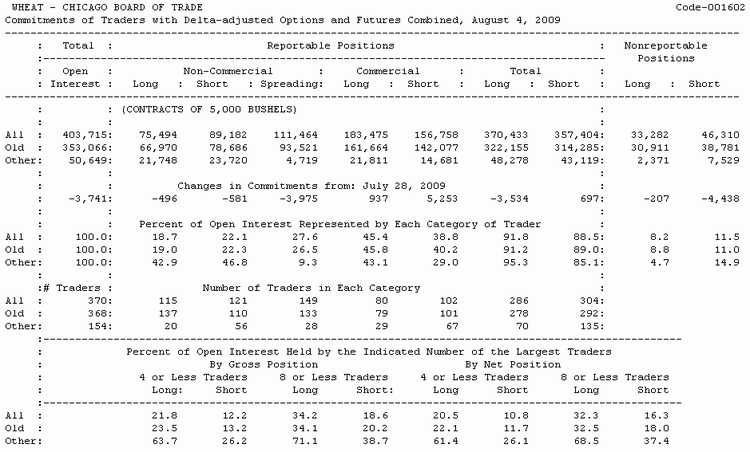

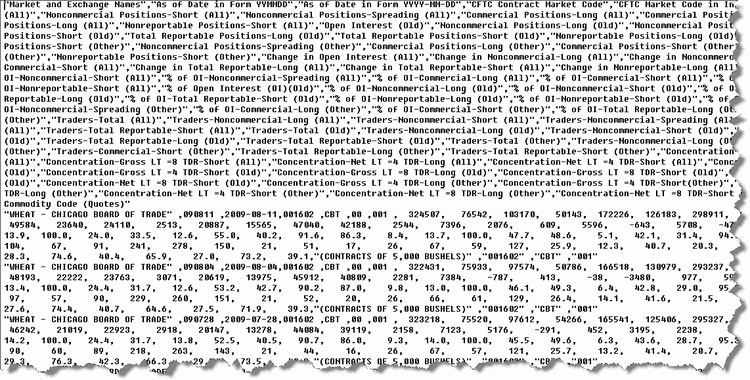

Además del informe, como se mencionó anteriormente, existen informes que incluyen la posición de Opciones. Todas las posiciones de opciones se convierten en equivalentes de futuros y añadidas directamente a las posiciones de futuros. El mismo informe en trigo, mira como sigue, pero posiciones combinadas de opciones y futuros :

Tabla 2-2. Informe breve del trigo del 04.08.2009, futuros y opciones

A pesar de los números diferentes, ambos tipos de informes dará lugar a graficas similares de dinámica de cambios de posición. Sin embargo, es preferible utilizar los informes que incluyen información sobre posiciones de opciones, al considerar un volumen más completo del mercado. Echa un vistazo en el aumento de valor de la columna de "Spreads". Ahora los valores en estan en la fila son dominados por comparación con las posiciones largas y cortas para los operadores no comerciales. Esto es debido a que los operadores comerciales, sobre todo utilizan opciones para cubrir sus posiciones de futuros.

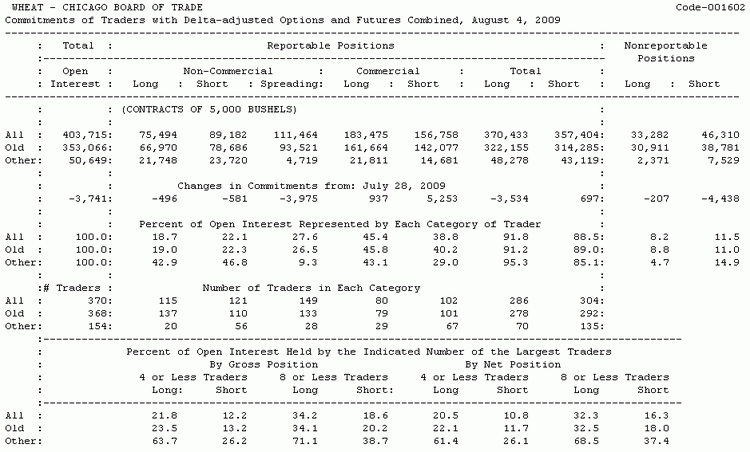

Ahora examinemos una forma extendida del informe, que incluye posiciones de futuros y opciones sobre el mismo trigo:

Figura 2-3. El informe de futuros y opciones de trigo completo de 04.08.2009

Como se puede ver, el informe incluye estadísticas adicionales sobre viejas posiciones para cada uno de los tres grupos de comerciantes. Puesto que todos estos informes son analizados en la dinámica durante un largo periodo, esta información no es de ningún interés.

2.3 Observando posiciones largas de hedgers (operadores cubridores)

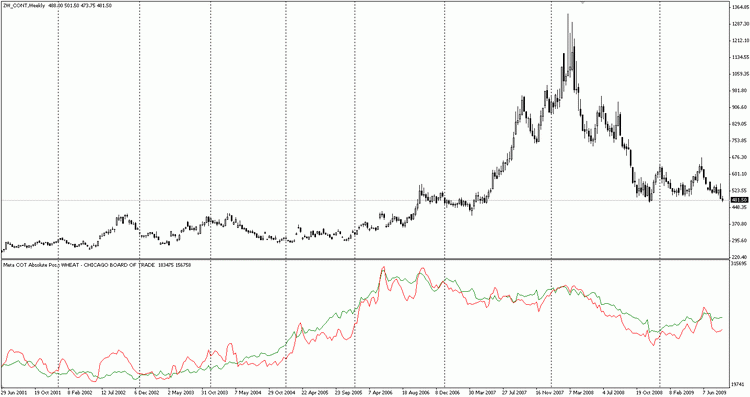

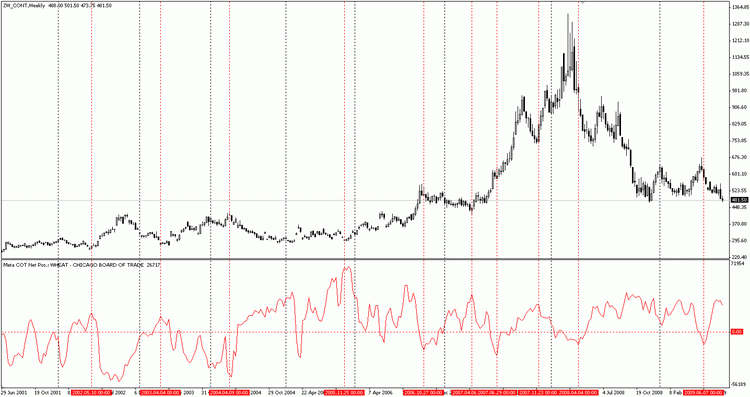

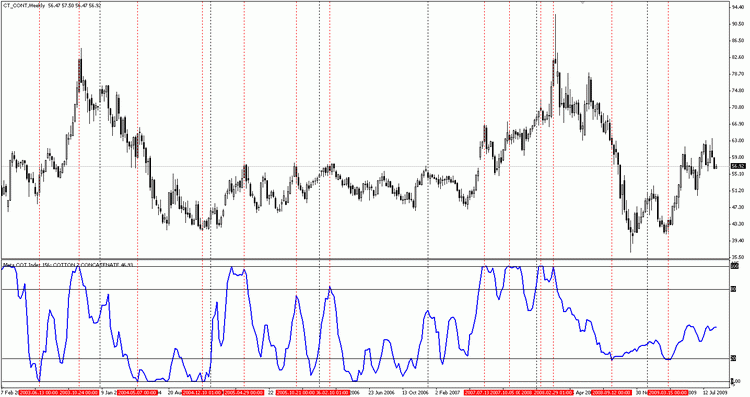

Ahora, es tiempo para compilar estadísticas sobre las compras y las ventas de hedgers y supervisar sus acciones durante un período de tiempo. Por ejemplo, usaremos el gráfico de precios de trigo ya presentado, con el indicador que muestra las posiciones largas y cortas de los operadores. La tgráfica consiste en barras semanales y cubre el período desde mediados de 2001 a mediados de 2009:

Figura 2-4. Trigo, posiciones largas y cortas de operadores, barras semanales

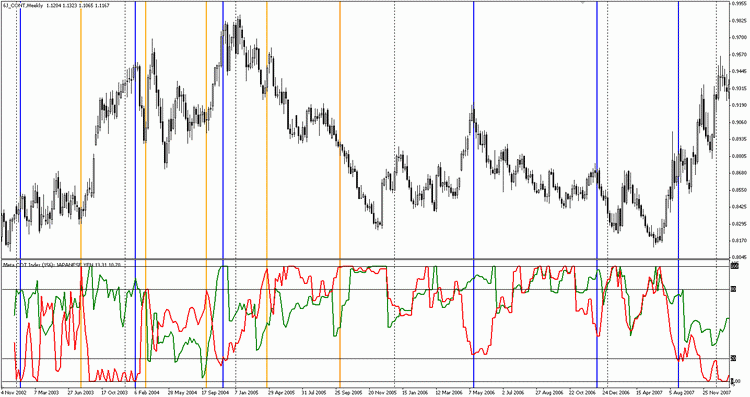

La línea verde muestra una posición larga de los operadores, el rojo corresponde a las posiciones cortas de los operadores. Todas las posiciones se especifican en términos absolutos, no tienen un signo. Es necesario asumir que la línea roja representa la cantidad absoluta de posiciones cortas y la verde - la cantidad absoluta de las posiciones largas. En general, las posiciones cortas de los operadores dominan hasta la primavera de 2004 (línea roja sobre el verde), después de que los operadores tenían más compras que ventas (la línea verde sobre la roja). Dicha gráfica no muestra puntos de rotura clave. Ahora echemos un vistazo a esta misma gráfica, pero con un indicador de la posición neta total de los operadores:

MFigure 2-5. Posiciones netas totales para los operadores, barras semanales

Aquí puedes ver los momentos más interesantes. Tenga en cuenta que cuando la posición neta de los operadores es relativamente alta, después de algún tiempo el mercado va hacia arriba. Al mismo tiempo, cuando la posición neta de los operadores era relativamente baja, después de algún tiempo el mercado va hacia abajo. Por supuesto, no todas las predicciones del indicador se hacen realidad, pero incluso si sucedió al entrar en al menos un punto correcto, sería un beneficio enorme.

Vamos a prestar atención a la posición la neta muy alta de operadores en finales de 2005. Nunca antes o después, los operadores tenían estos altos valores de la posición neta. Y ahora mire lo que pasó con el mercado después de eso. Comenzó el inexorable movimiento hacia arriba, que continuó más de 2 años. Como resultado, el precio aumentado en más de 700 (!) USD. Hubo algunos momentos, que nos muestran una buena oportunidad para la especulación.

Por ejemplo, después de una fuerte caída del precio al final del 2007, muchos podrían pensar que terminaría la tendencia toro. Apparently, the operators didn't think so. Mientras que otros trataron de reducir sus posiciones largas (que sabemos de los informes de traders), los operadores compraron el mercado! El ascenso vino pronto. Se actualizó a un precio máximo, y luego comenzó el pánico. Durante estos cuatro meses, los precios aumentaron por otros 400$ ! Las señales de venta dadas por los operadores no fueron tan convincentes. Sin embargo, en muchos casos, el operador puede escapar del mercado seguro si utiliza unas simples técnicas de trailing stop. En cualquier caso, todas las pérdidas podrían ser compensadas por una buena cantidad.

Las palabras clave aquí son "poco después". No olvidar que este indicador no calcula utilizando el precio. Es totalmente independiente de él. Podríamos quitar el gráfico de precios, pero el indicador de posiciones netas de los operadores todavía mostrará los mismos valores. El precio es de los recientes cambios del mercado. El primer cambio es el equilibrio de las fuerzas de la oferta y la demanda e incluso antes de que cambien las mentes de los participantes del mercado principal. Observando lo que los operadores están haciendo, estamos asistiendo a la evolución del mercado en su etapa temprana, cuando el cambio del precio no ha aparecido todavía. Nos da una ventaja única que tendrá lugar en otro trailer medio vacío de la tendencia locomotora futura. Cuando el movimiento comience, muchos vendrán demasiado tarde, pero no los tracerss con los informes de Comisión!

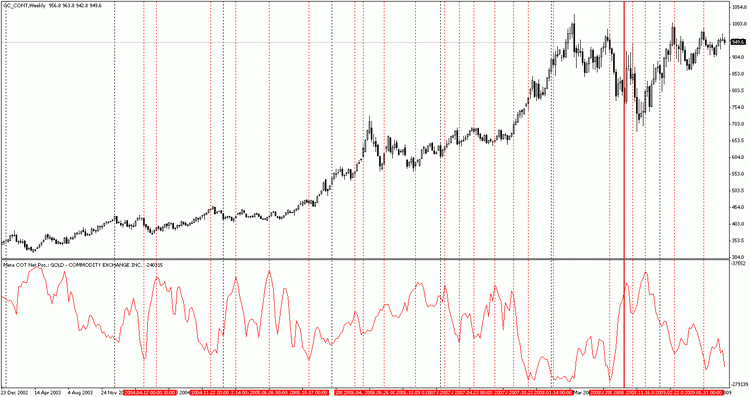

Vamos a observar el oro y la plata a través del prisma de los operadores:

Figura 2-6. El oro y la posición neta de los operadores. Barras semanales

La tabla de precios del oro está llena de oportunidades favorables para la especulación. No todos ellos conducen a beneficios extraordinarios, pero muchos de ellos podrían generar un ingreso sustancial. Si un trader correlaciona sus puntos de entrada con la tendencia alcista principal que continua durante muchos años, éste podría ser un gran ganador. Permítanme recordarles, que estamos considerando los momentos cuando la posición neta de operadores es alta, estos puntos son puntos potenciales para la compra. Lo mismo se aplica a las ventas: estamos buscando niveles relativamente bajos de posición neta y tratando en corto, busca un momento oportuno para la venta.

Tenga en cuenta la locura que fue el oro a finales de 2008. Después de la fuerte caída que terminó a principios de septiembre, comenzó una subida inesperada. De hecho, durante un día el precio del oro ha aumentó en 90 dólares! Luego fue a un alto precio hasta finales de septiembre, pero no fue muy largo. Poco después hubo una nueva caída, y al final de octubre, el oro alcanzó su mínimo del año.

¿Podríamos predecir si se sacude al menos parcialmente? Sí que podríamos predecir utilizando los informes de posiciones de los traders. Presta atención que no mucho antes del toro del viernes (era el día cuando el precio del oro "de repente" aumentó en 90$), los operadores dejaron de vender oro.

Son los productores en este mercado, y en todos estos años no hubo una sola semana, en que la compra supera a la venta. De hecho, sus ventas negativas trajeron el pánico entre los toros del oro. Había una escasez de metales que subieron los precios.

Aunque los precios no permanecerán en tal Olimpo durante mucho tiempo, los operadores venden algunos de sus metalescon los toros de oro, donde el último responde al pico de precio. Además ha comenzado la caída del precio del Oro hoy, después de lo cual los operadores redujeron sus ventas de oro a un mínimo de cuatro años (su posición neta mayor (ver gráfico)). Más lejos vimos el efecto de la competencia de los vendedores. <la escasez de productos comenzó a hacer subir de precio, y esto podría ser una buena idea para ganar dinero.

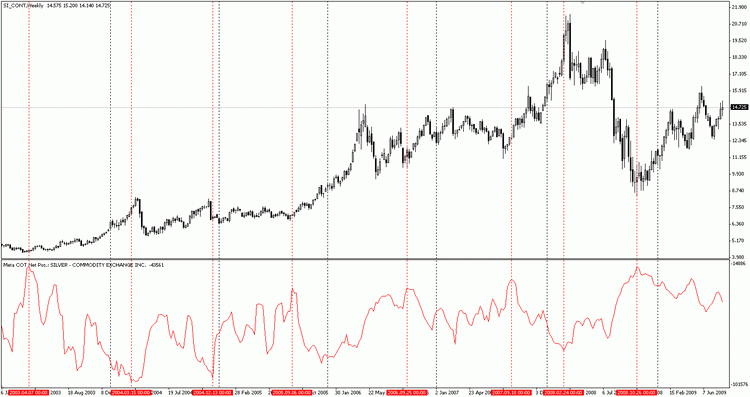

Ahora volvamos a la gráfica de la plata:

Figura 2-7. La plata y la posición neta de los operadores. Barras semanales

Y otra vez, aquí vemos el mismo que con el oro. Cuando la posición neta alcanza un máximo relativo, el precio de la plata hace un nuevo salto al sol. Los niveles relativamente bajos fueron indicando la recesión en la tendencia alcista de la plata.

La conclusión es la siguiente. Los mercados de metales preciosos en gran parte están controlados por un pequeño grupo de profesionales. Y cualquier trader que desee estar en comercio rentable de estos mercados debe tomar en cuenta la influencia de estas fuerzas.

2.4 Índice de una posición neta

Pero ¿cómo sabemos cuál es "relativamente" la posición neta del alto, y cual la del bajo? Según lo observado por Larry Williams, el suelo de uno es el techo de otro. Por lo tanto es necesario utilizar el indicador normalizado, que sería claramente permanece sobre las fases de nuestra posición. Este indicador existe, se llama el índice de la cuna (COT Index). El índice es un Stochastics generalmente calculado para los valores de nuestras posiciones.

Permite la recuperación de la fórmula [1]:

El precio actual es comparado con el precio máximo de tres años. El índice puede calcularse para cualquier período de tiempo, no sólo para tres años. Es mejor utilizar un período de no menos de 26 semanas, es decir, índice de medio año. En las operaciones a largo plazo se utiliza un índice de 156-week(3 años). El índice muestra la intensidad actual relativa en porcentajes, en comparación con el período seleccionado.

Aquí está un ejemplo del cálculo del índice para los operadores enumerados a continuación, los dígitos a la derecha indican el número de contratos [1]:

Valor de la semana actual | 350 |

Valor mínimo de 3 años | -150 |

Diferencia | 200 |

El valor máximo de 3 años | 750 |

El valor mínimo de 3 años | -150 |

Diferencia | 600 |

Índice = (200/600)x100=0,33x100=33%;

En este caso los operadores son más bajistaS que alcistaS. Si el índice alcanza niveles extremadamente bajos, que es decir, se encuentra en el rango del 20% inferior, el mercado tiende a caer. Si el índice alcanza niveles extremadamente altos, es decir, situados en la gama superior de 80%, el mercado tiende a la reversión hacia arriba.

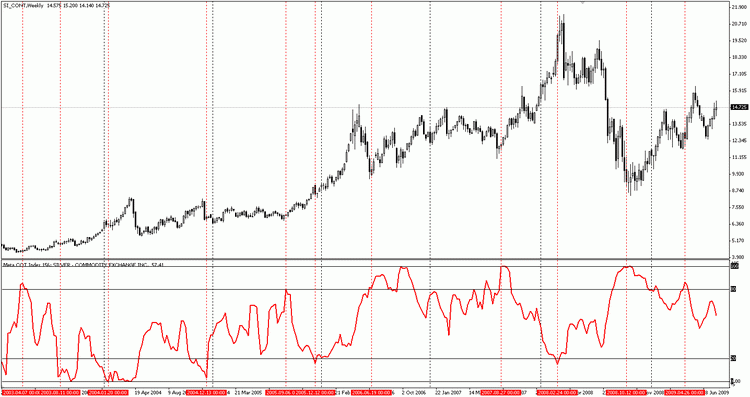

Para comprobar esto, vamos a ver en la misma gráfica de plata, pero con Ïndice de Operadores de 156 semanas:

Figura 2-8. Plata con Índice de Operadores de 156 semanas, barras semanales

Puede utilizar otros niveles, por ejemplo 75% y 25%. El significado será sin cambios, el indicador mostrará zonas potenciales de condiciones de sobrecompra y sobreventa.

Por extraño que parezca, el período del índice no cambia la dinámica de las posiciones vigiladas. Este es un ejemplo de varios índices con diferentes promedios de períodos de la plata:

Figura 2-9. Gráfica de la plata con diferentes períodos para el índice de los operadores de plata, barras semanales

Aquí hemos utilizado (de arriba a abajo) 156 semanas, 104-semana, 52 semanas y 26 semanas con un promedio de los índices de los operadores. Índice de sólo 26 semanas muestra una amplitud de movimiento más frecuente. Los otros períodos de promediación son casi similares y no cambian la forma del indicador. El promedio de período utilizado depende de las preferencias personales. Por ejemplo se puede utilizar el período promedio de 156 semanas, muestra la dinámica en el cambio de posiciones bastante ampliamente, y al mismo tiempo da un resultado de claro interés para posiciones alcistas.

El índice de cuna se usa para controlar no sólo los operadores alcistas, sino también para traders no comerciales, así como los pequeños especuladores.

2.5 Estructura de Interés Abierto

En la primera parte hemos analizado ejemplos de la influencia del volumen de materias primas en su precio. Para medir el volumen de mercancías en el mercado, el uso del interés abierto (OI) es muy eficaz. La teoría económica predice que el mercado que se caracteriza por niveles relativamente altos de interés abierto es el que más tiende a la baja inversión. La misma regla vale para el mercado con los valores relativamente pequeños del interés abierto. En este caso, el precio más probable que mover hacia arriba.

Ahora es el momento para investigar su estructura. De los informes de los traders tratados sabemos que los principales actores en los mercados de futuros son hedgers (cubridores), también conocidos como operadores y como "traders no-comerciales" - que representan a fondos de materias primas en su mayoría grandes. También hay un tercer grupo de traders de menor importancia, - scalpers, también llamados "muchedumbre". Debido a los volúmenes de negocio pequeños realizados por ellos, no son capaces de influir en los precios de mercado. El volumen de operaciones de esa categoría se calcula indirectamente y representa la diferencia entre el interés abierto y el importe total de posiciones abiertas por operadores y traders no comerciales.

Los valores semanales de interés abierto se presentan en los informes de la CFTC. Dado que la OI es el número acumulado de posiciones abiertas cortas y largas, que siempre lo es, su nivel puede calcularse de dos maneras, contando las posiciones largas totales, o contando las posiciones totales cortas.

Aquí están las fórmulas:

OI = operadores no comerciantes en largo + operadores no comerciales con Spread + Operadores en largo + No reportables en largo;

OI = operadores no comerciantes en corto + operadores no comerciales con Spread + operadores corto + No reportables en corto;

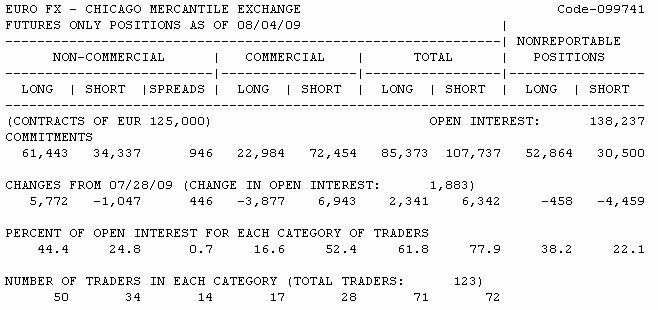

Pasemos ahora al informe de futuros del euro del 04 de agosto de 2009 y calcule el interés abierto para este mercado por medio de estas dos fórmulas:

Grafica 2-10. Informe de futuros del Euro del 04 de agosto de 2009

OI = 61 443 + 946 + 22 984 + 52 864 = 138 237;

OI = 34 337 + 946 + 72 454 + 30 500 = 138 237;

Independientemente del cálculo de la fórmula del interés abierto, el resultado es el mismo. Sin embargo, como se puede ver, las posiciones largas se llevan a cabo en su mayoría por grandes traders no comerciales (61.337 contratos), mientras que los operadores prefieren posiciones cortas (52.864 contratos). El cálculo de la participación de cada uno de estos tres grupos de interés abierto sería una continuación lógica del análisis de la estructura de interés abierto. Por ejemplo, la proporción de las declaraciones de posicines corta a favor del período ascendió a 52,4% de interés abierto (78.454 / 138.237 x 100%). Por ejemplo, la proporción de posiciones cortas del operador para el período actual ha hecho el 52,4% de los intereses abiertos (78.454 / 138.237 x 100%). Su valor se presenta en la sección «Porcentaje de interés abierto para cada categoría de los traders».

Sin embargo es interesante considerar la dinámica de cambio de parte de cada uno de tres grupos de traders. Si recogemos esta información para un periodo largo de tiempo podemos construir la grafica correspondiente. El indicador de «cuna de la Meta: posición % en OI». Calcula estos datos para cada uno de los tres grupos de traders.

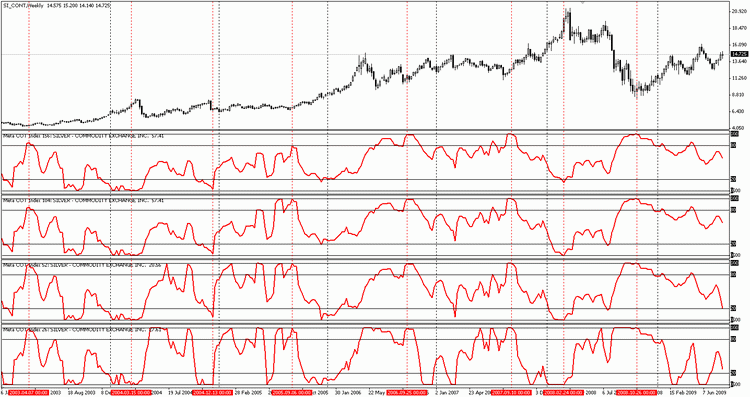

La figura 2-14 muestra el gráfico de largo plazo para los futuros del Yen Japonés. Cada vez cuando el porcentaje de posición corta de los operadores ha hecho 70% y mayor interés abierto, el Diez estaba cerca de la reversa hacia abajo. Casi cada vez que la proporción de los operadores con posiciones cortas era inferior al 30% de interés abierto, el mercado estaba cerca de su parte inferior y con frecuencia a partir de entonces comenzó su tendencia alcista a largo plazo en el movimiento. Estos casos están representados por la línea punteada roja. Lo mismo vale para la reversión hacia arriba. Cada vez cuando que el porcentaje de la posición corta era inferior al 30% del interés abierto, el Yen cierraen la reversion descendente. Cada vez que la proporción de posiciones cortas de los operadores sea inferior al 30% del interés abierto, el mercado esta cerca de su parte inferior y con frecuencia después de esto comenzó la tendencia del Toro (alcista) a largo plazo.

Figura 2-11. Compartir las posiciones cortas del operador con interés abierto. Yen Japonés, barras semanales

Larry Williams en su libro "Trade con acciones y Materias Primas con Ejecutivos: secretos del Informe COT (cuna)" [1] propone combinar los valores de interés abierto con la posición neta de los operadores en un indicador. De hecho, si la posición relativa de la red de operadores es bastante baja y al mismo tiempo, tienen una cuota de mercado significativa, se puede suponer que el mercado está cerca de su pico y pronto gire hacia abajo.

Este indicador se calcula mediante la fórmula:

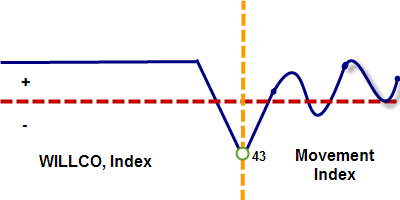

Oscilador Estocástico (Operadores de Red / OI);

En otras palabras, la posición neta de los operadores se divide por el interés abierto, estos datos son recogidos durante un largo período de tiempo, el indicador Stochastics calcula con estos datos. Este indicador se denomina Índice comercial de Williams, o simplemente WILLCO. Larry Williams recomienda usar 26 semanas o un promedio de seis meses, pero se pueden utilizar los otros tipos de promedio, como la anual (52 semanas) o medias (156-semana) de tres años.

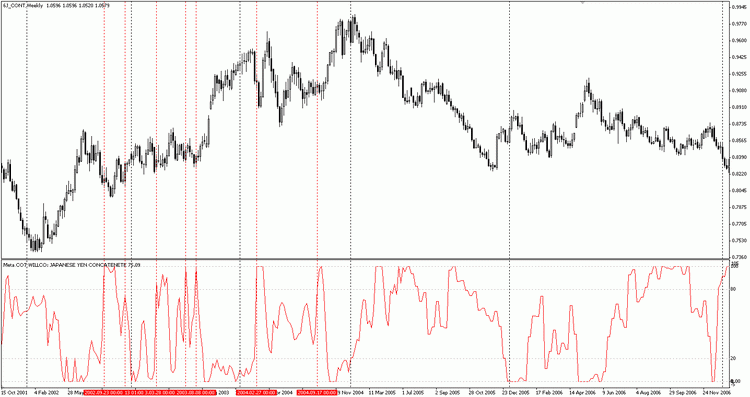

Su uso es el mismo que el índice CUT, siempre que su valor supera el 80% - esperar las vueltas del mercado, siempre que su valor es inferior al 20% - esperan la reversión del mercado para arriba. En la figura 2-15 se presenta el indicador WILLCO para el Yen Japonés. Las líneas punteadas rojas muestran los mismos niveles que eran esquemas por Larry Williams en esa misma gráfica [1]:

Figure 2-12. El promedio WILLCO (26 semanas) y el Yen Japonés, barras semanales

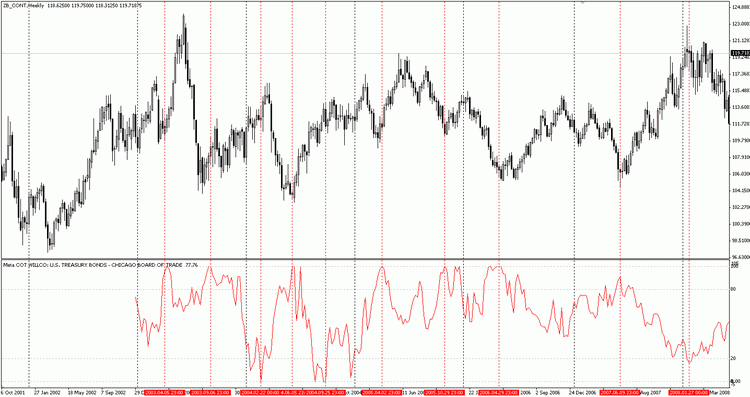

Como vemos, las nuevas recomendaciones de este indicador no fueron tan precisas. Sin embargo, si el periodo de tiempo aumenta elimina este problema. Echa un vistazo a la gráfica de los Estados Unidos Bonos del tesoro y el mismo indicador, pero con un período promedio de 156 semanas:

Figura 2-13. Promedio WILLCO (semana 156) y Estados Unidos. Bonos del tesoro, barras semanales

Ahora hemos marcado niveles bajos extremos como niveles extremos altos. La precisión del indicador es increíble, por el hecho de que sus datos no se basan en los datos del precio! Sin duda, los Estados Unidos. Las Notas del tesoro son muy sensibles a las acciones de los operadores.

2.6 Indicador Momentum (de impulso)

Este indicador fue propuesto por Stefan Brice, en su libro «Los compromisos de la Biblia de los traders». Su idea es simple, representa la diferencia entre el índice CUT actual y el mismo índice 6 períodos atrás, por lo que su fórmula es:

COT-Index (p) – COT-Index(p-n);

Donde p es el valor actual del índice, n es un período igual a 6.

El delta de índice puede ser cualquiera y no sólo 6 periodos. Además, el índice puede calcularse para todos los participantes en el mercado de futuros e incluso para el interés abierto en sí mismo. Este indicador se denomina Índice de movimiento. Se utiliza principalmente para confirmar la finalización de la corrección a las tendencias a largo plazo. Su interpretación es sencilla. Si el índice de movimiento se eleva por encima del 40% - el movimiento hacia abajo va hasta el final. Se espera que la subida de precios. Si el índice cae por debajo del 40% - el movimiento hacia arriba viene hasta el final. Se espera la disminución de precios.

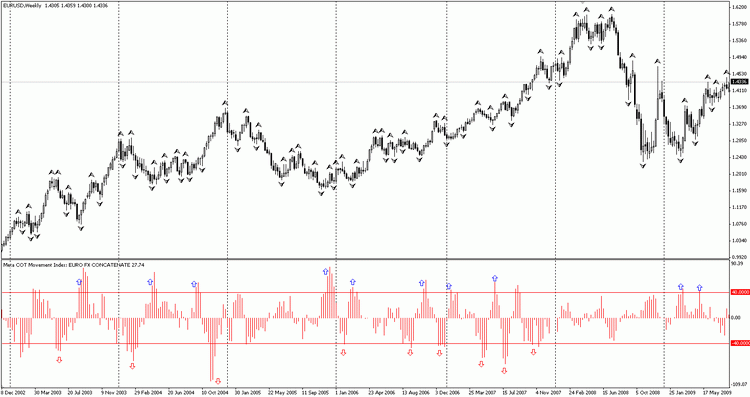

Vamos a intentar aplicar este indicador para los futuros de euro:

Figura 2-14. Índice de movimiento para el futuro de EURO

En los últimos años el Euro tiene una constante tendencia al alza. Las flechas azules muestran los tiempos, donde ha cruzado la barrera del 40%. Mira la increíble precisión del indicador, cada vez ha cruzado el nivel de 40%, ha finalizado la corrección de los precios, y el euro ha continuado su ascenso. Las señales de venta del indicador no eran tan precisas. Sin embargo, a menudo la corrección ha comenzado después de que el índice de movimiento cruzó el límite inferior de -40%. Tal reacción del indicador debe tenerse en cuenta. Es una especie de barómetro de impulso CUT. Muestra claramente las turbulencias de los mercados. Su uso es particularmente útil para las agresivas y trades menos largoplacistas.

El siguiente indicador es experimental y no se ha descrito antes en cualquier lugar. En el noveno capítulo de su libro Larry Williams explora los cambios de interés abierto vía la acción de los operadores. No está claro exactamente cómo utilizar esta relación. Para algunos ejemplos, Larry Williams muestra la divergencia/convergencia. Para los otros ejemplos y concluye que el incremento de las ventas o de operador de compra también aumenta el nivel de interés abierto. La investigación del índice de movimiento ha llevado a la idea de que es posible monitorizar los cambios en las posiciones de los operadores a través de los cambios del nivel del interés abierto.

Los modelos de interacción más interesantes son los siguientes:

1. Nivel de interés abierto está cayendo - crece el nivel de la posición neta de los operadores.

2. Nivel de interés abierto crece - el nivel de operadores de red está cayendo.

En otras palabras, hay una cierta discrepancia entre las acciones de todos los participantes del mercado (interés abierto) y las acciones de los operadores. Tales cambios sería mejores observar basado en el índice de movimiento calculado en cuanto a interés abierto en cuanto al índice de los operadores. Comparando su diferencia, podemos determinar la divergencia de las acciones de hedgers y las acciones de los participantes del mercado del resto.

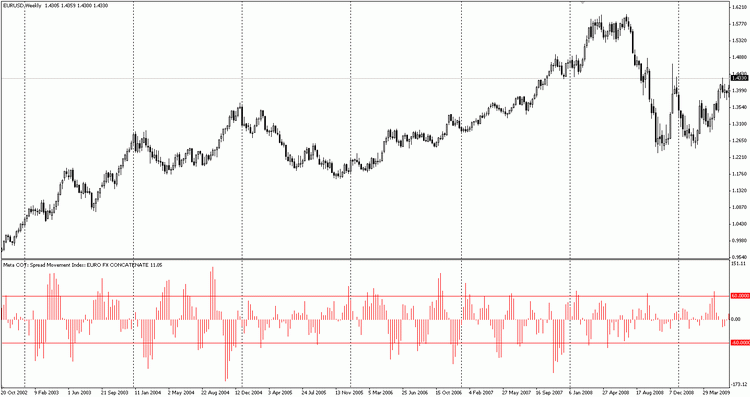

Este indicador fue denominado Índice de movimiento del spread, es su fórmula:

Índice de movimiento (operadores) – índice de movimiento (interés abierto);

En general se ve como simple índice de movimiento, así como WILLCO parece como índice CUT. Los valores aproximados de nivel crítico son 60% y el -60% respectivamente. Su análisis se lleva a cabo por las mismas reglas en cuanto al índice de movimiento normal.

Vamos a considerar el comportamiento del índice en el ejemplo del futuro de euro:

Figura 2-15. Índice de Movimiento de Spread del EURO

Uno puede ver que sus valores también indican los puntos de inflexión significativos y momentos de corrección completa. Sin embargo, este indicador debe utilizarse con precaución - no ha demostrado su eficacia .

2.7. Observando posiciones largas de cobertura de fondos

El principal objetivo de los fondos de materias primas en lasgo es el beneficio especulativo en los mercados de materias primas. Los métodos de trading se basan en la continuación de la tendencia general. Una vez que el precio supera un cierto alto n-semana, en algunos de los fondos se abre posición largas. Da un movimiento adicional de precios hacia arriba. Tal vez una de las razones principales de las tendencias del mercado en el medio plazo son las acciones de fondos de grandes materias primas.

Por algunas estimaciones los de fondos elegidos son frecuentementelos los altos/bajos de 26 semanas [1]. Los fondos están en el mercado poco a poco, mediante la técnica de los productos de contrucción, además de que muchos de los fondos usan más la estrategia a largo plazo para entrar. Los fondos entran en el mercado poco a poco, usando la técnica de adición para esas posiciones, además de que muchos fondos usan mas la estrategia de largo plazo para ntrar. Por ejemplo, si el precio alcanza su alto de 26 semanas, algunos de los fondos son para abrir posiciones largas. Entonces el precio se mueve más hacia arriba y llega a su alto de 52 semanas. Fondos más prudentes se unen al juego y abren posición largas, junto a ellos los fondos que ya han entrado en largo están añadiendose a su posición. Por último, el precio alcanza su alto de 156 semanas. En este punto, lo que quería comprar ya se ha comprado. Eso es todo. Ahora hay no hay compradores.

Las estrategias de la tendencia de todos los fondos están implicados al máximo. El mercado se convirtió en extremadamente tenso. Debido al hecho de que no hay más compradores, lo sabemos por los informes de los traders, el precio pronto debe bajar... y pronto lo hace. El precio comienza su movimiento hacia abajo. En este punto el mercado tiene un gran número de participantes (lo sabemos desde el nivel de interés abierto), en empieza a asustarse.

Primero, los compradores que han entrado al mercado más tarde que otros comienzan a cerrar sus posiciones largas. Ellos todavía no han logrado conseguir el nivel suficiente de beneficios necesario para la retención de la posición a largo plazo. Da una aceleración del precio adicional y empieza a caer más rápido. Pronto el pánico aumenta y cada vez son más los participantes que tratan de cerrar sus posiciones largas. Todo el mundo está tratando de meterse en una entrada. El pánico está creciendo tanto que el precio cae, durante un período de tiempo muy corto.

Después de que la multitud ha salido al mercado y el precio era en la parte inferior, justo después de que los operadores inician su juego y vienen al mercado otra vez, añadiendo sus posiciones largas. Su idea es simple: los operadores que utilizan las materias primas para la producción de sus bienes están interesados en comprar mercancías a precios baratos. Los operadores, por el contrario, reducen sus ventas a un mínimo, esto no es rentable para vender productos a precios bajos. Como resultado, la posición neta de los operadores será extremadamente alta. Por consiguiente los indicadores mostrarán este hecho. Se iniciará la competencia de la demanda y el precio se levantará otra vez. El círculo se cierra y la historia se repita otra vez.

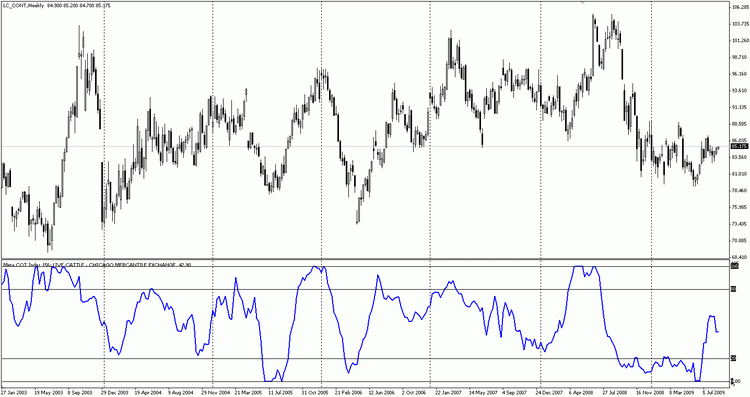

Vamos a examinar las acciones de los grandes traders no comerciales sobre la base de los conceptos anteriores utilizando el índice de tres años aplicado a posiciones netas de un trader no comercial:

Figura 2-16. Precio de futuros de ganado y la posición neta total de los operadores no comerciales

Como vemos en el ejemplo de futuros de ganado, las acciones de los operadores no comerciales miran la actual tendencia de precios. Si el precio sube, los fondos se están comprando, si se cae, se venden, es simple. Notemos que cada vez que los fondos aumentan sus posiciones hasta valores máximos, el precio del ganado comienza su movimiento descendiente. Cuando la posición de fondos estaba cerca de sus valores mínimos, el precio ha comenzado a subir.

Creo que el éxito financiero de los inversionistas, que han decidido invertir su dinero a estos fondos están bajo la pregunta. Las acciones similares de los traders no comerciales son las mismas en otros mercados:

Figura 2-17. Grafica de algodón y promedio de posición neta de 156 semanas de los operadores no comerciales

Mientras que la parte superior del índice muestra claramente la reversión que viene del mercado, sus valores bajos, como regla general, son prematuros. En cualquier caso, este gráfico muestra que es mejor ir en corto cuando están comprando los "chicos grandes".

2.8 Observando las posiciones del pequeño especulador

Según la especificación de la CFTC, los pequeños especuladores - tienen posiciones demasiado pequeñas como para llegar a cualquiera de los dos grupos. Sus valores exactos se desconocen, aunque se puede suponer un número total bastante impresionante. Por ejemplo, puede aplicar a un breve informe CFTC del trigo en la Bolsa Mercantil de Chicago:

Tabla 2-18. La participación de los pequeños especuladores en el breve informe sobre el trigo

Como vemos en el informe el número total de participantes en los principales mercados es pequeño. En el lado corto - 286, en el largo - 304. 286 de los participantes del mercado tiene 91,8% de todas posiciones largas y 304 traders tienen 88.5% de todas las posiciones cortas. ¿Podemos calificar a estos participantes del mercado como multitud? Creo que no podemos. Pero muchos traders que no han sido contados en el informe de la Comisión son muy pequeños especuladores, creando una multitud de mercado.

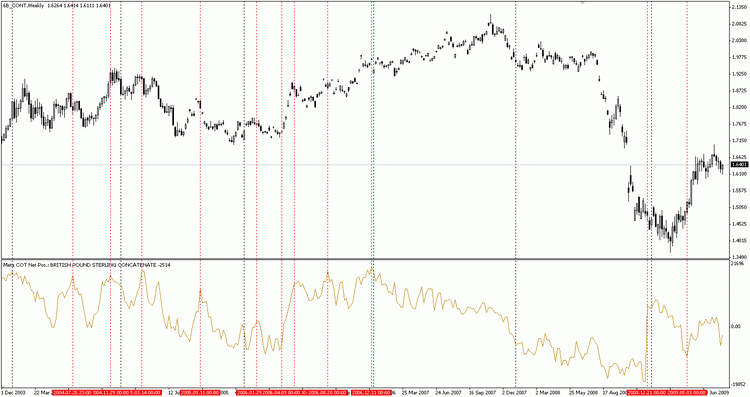

En este caso, la multitud controla sólo 8.2% de posiciones largas y 11,5% de posiciones cortas. Sería bastante notable para observar la historia de las compras y las ventas de esta categoría de traders. Pasemos a la gráfica GBP durante un largo periodo, pero esta vez tenemos en cuenta el total de posiciones netas de los pequeños especuladores:

Figura 2-19. Posición neta total de pequeños especuladores en futuros GBP

Tenga en cuenta que cada vez cuando las posiciones netas totales de la multitud alcanzan sus valores relativamente altos, el precio de mercado apenas comienza su movimiento hacia abajo. Por el contrario, cuando la multitud quedó decepcionada en GBP y comienza a venderlo, el precio GBP comienza un rally. Especialmente notables fueron los dos puntos finales marcados por líneas rojas. Después de la gran caída de la libra, los pequeños especuladores han decidido que ha llegado a la parte inferior y la subida es inevitable. Dentro de una semana, pasaremos de vendedores netos a compradores netos. Sin embargo, el fondo todavía no ha llegado. La Libra continuó cayendo unos dos meses. Durante este tiempo ha cambiado el estado de ánimo de la multitud, y otra vez fue principalmente de la venta. Y la multitud estaba equivocada otra vez. Libra mostró una concentración decente.

La regla general para el análisis de las actividades comerciales de este grupo es simple. Intentar actuar contrariamente a la multitud. Si los operadores irresponsables aumentaron agudamente sus ventas - intentar comprar si son contrarios a comenzar a comprar - prueba ir en corto.

3. Solución técnica

3.1 El objetivo y la estructura del proyecto de MetaCOT

Así, hemos considerado todos los indicadores del proyecto, es el momento de examinar su estructura. Una comprensión clara de sus principios de trabajo le ayudará a evitar muchos problemas con la actualización de datos y su configuración.

El primero de todos permite considerar los principios del software, aquí están:

1. Transparencia. Todo el código fuente del proyecto está abierto y disponible a todo el mundo. Cualquiera puede descargar y compilar estas herramientas. Por otra parte, su principio de trabajo se describe en este artículo, por lo que será transparente y comprensible para cualquier persona.

2. Universalidad. El software incluye todas las herramientas de análisis de datos CFTC que se describe en el libro de Larry Williams, incluyendo su indicador WILLCO, que está ausente en otros proyectos. Además, el software incluye scripts especiales, que agrupan la información de una manera especial. ¡Como resultado, automáticamente pueden unirse las diferentes herramientas e incluso crear un nuevas! Además, la arquitectura del proyecto está diseñada para una fácil creación de los nuevos indicadores basados en el proyecto COT. Pueden obtenerse los datos básicos cot (para la fecha deseada) con una sola función. Y estos datos se pueden utilizar fácilmente para calcularlo en otro indicador.

3. Automatización. Los datos CFTC son extremadamente grandes. Contienen una información de cientos de mercados y la información de cada mercado se dispersa a través de los diferentes archivos y años. Usando los scripts COT del Meta ya no será un problema. Todo lo que necesitas hacer ahora es descargar (una vez por semana) el archivo actualizado de CFTC y ejecutAR el script. Todos los datos serán automáticamente extraídoS, agrupados y listos para su uso.

4. Simplicidad. Todos los indicadores y scripts fueron creados usando el lenguaje deprogramación MQL, sin ningún dll de terceros. Hemos utilizado los algoritmos más simples para la organización de los datos y sus cálculos. Hemos utilizado la separación de los problemas. Así se desarrollaron los programas basados en secuencias de comandos para el programa de grupo, para unir, para la salida y para la creación de nuevos datos. Y estos datos fueron utilizados para la construcción de indicadores.

5. Independencia. Uno de los factores más importantes en la obtención de información es el número de los "nodos" que transmite. Si la información se transmite directamente desde origen a destino, la posibilidad de su distorsión es mucho menos que si hay algunos mediadores adicionales entre el origen y destino. El proyecto se implementa de forma que la información necesaria se toma directamente de la fuente, sin terceros.

El proyecto incluye un conjunto de varios archivos de programa que no se compilan. Debe tener colocado y compilado un archivo de cada en un directorio específico. La tabla siguiente incluye una lista de archivos, breve descripción y la ubicación de instalación:

|

Nombre de archivo |

Tipo |

Destination |

Descripción |

|---|---|---|---|

Meta COT Script Build.mq4 | Script | ..\Meta Trader\experts\scripts\ | Escritura principal independiente para la preparación de datos. Crea un conjunto de archivos de archivos CSV estándar disponibles en el servidor CFTC.gov. Cada nuevo archivo incluye una información sobre el instrumento. El nombre fo del archivo creado corresponde al nombre del instrumento. |

Meta COT Script Concatenate.mq4 | Script | ..\Meta Trader\experts\scripts\ | Script independiente. Une varios archivos en un archivo basado en el historico. Por ejemplo, el archivo "COT – AZÚCAR NO. 11 - JUNTA DE COMERCIO DE NUEVA YORK. CSV"(con datos para el período 2005.01.04-2007.08.28) y el archivo"COT – AZÚCAR NO. 11 - ICE FUTURES U.S. . CSV"(con datos para el período 2007.09.04-2009.09.01) se convertirá en un archivo"Azúcar concatenada", que incluye datos de 2005.01.04 a 2009.09.01. |

Meta COT Script Agregation.mq4 | Script | ..\Meta Trader\experts\scripts\ | Un script independiente . Une varios archivos en uno, basado en la suma de sus valores. Por ejemplo del archivo "COT - trigo - CHICAGO BOARD OF TRADE. CSV","COT - TRIGO - TABLERO DE TRADE DE KANSAS CITY. CSV","BOLSA DE GRANO CUT - TRIGO - MINNEAPOLIS. Se convertirá en un archivo "Agregación de trigo" que contiene la suma de los valores de los tres archivos CSV". |

Meta COT Script Report.mq4 | Script | ..\Meta Trader\experts\scripts\ | El script necesita la librería "cotlib.mq4". Crea un archivo CSV, incluyendo cálculos para todos los indicadores del informe. El promedio de períodos y nombre del instrumento se definen en la configuración de secuencia de comandos. Puede ser útil para el análisis de datos en otros programas. |

Meta COT Absolute Position.mq4 | Indicador | ..\Meta Trader\experts\indicators\ | El script necesita la librería "cotlib.mq4". Muestra posiciones de absolutas de los operadores en todas las categorías, incluyendo un interés abierto. |

Meta COT Net Position.mq4 | Indicador | ..\Meta Trader\experts\indicators\ | El script necesita la librería "cotlib.mq4". Muestra posiciones netas de los traders en todas las categorías, incluyendo un interés abierto. |

Meta COT Index.mq4 | Indicador | ..\Meta Trader\experts\indicators\ | El script necesita la librería "cotlib.mq4". Muestra índice CUT de todas las categorías de operadores, incluyendo el índice de interés abierto. El período para el cálculo se define en la configuración del script. |

Meta Posicion porcentual del COT en OI.mq4 | Indicador | ... \Meta Traders\Expertos\Indicadores\ | The script needs a library "cotlib.mq4". It shows result of division of net position by Open Interest for each category of traders. |

Meta COT WILLCO.mq4 | Indicador | ..\Meta Trader\experts\indicators\ | El script necesita la libreria "cotlib.mq4". Muestra el indice WILLCOpara todas las categorías de traders. El período para el cálculo se define en la configuración del script. |

Meta Movimiento COT Index.mq4 | Indicador | ..\Meta Trader\experts\indicators\ | El script necesita la librería "cotlib.mq4". It show the Movement Index and Open Interest for each traders category. Los períodos de promedio y el impulso se definen en la configuración del script. |

Meta Spread Movement COT Index.mq4 | Indicador | ..\Meta Trader\experts\indicators\ | El indicador necesita la libreria "cotlib.mq4" Muestra una división del índice de movimiento por interés abierto para cada categoría de traders. |

Meta COT Experto .mq4 | Asesor experto | ..\Meta Trader\experts\ | Un asesor experto necesita una Librería "cotlib.mq4". Está probando indicadores COT en los datos históricos. |

cotlib.mq4 | Librería | ..\Meta Trader\experts\libraries\ | Es el núcleo del sistema. Incluye datos del CUT y métodos para su procesamiento. Tiene un gran conjunto de matrices, definiciones y funciones para el cálculo de todos los indicadores utilizados. |

ONCATENATE.ini | Archivo con la lista | ..\Meta Trader\experts\files\ | Es una lista de archivos, listas para combinar por tiempo. |

COT - * CONCATENATE.ini | Listas de archivos | ..\Meta Trader\experts\files\ | Es un archivos con un archivo de listas para combinar por tiempo. |

AGREGATION.ini | Archivo con la lista | ..\Meta Trader\experts\files\ | Es una lista de archivos, listas para combinar por suma. |

COT - * AGREGATION.ini | Listas de archivos | ..\Meta Trader\experts\files\ | Es un archivo con ficheros de listas para combinar por suma. |

Grafico 3-1. Archivos de proyecto meta COT con rutas de instalación

Necesita instalar estos archivos en los directorios adecuados, y luego compilar. Después de estos pasos, el terminal debe recibir el apropiado indicador personalizado MetaTrader, scripts y asesor.

3.2 Carga de datos y creación de informes

Como ustedes saben, todos los datos de los indicadores son proporcionados por una organización no comercial CFTC. Estos datos son publicados semanalmente en la web oficial del CTFC. Hay varios tipos de informes. El primer tipo se llama «informes de futuros solamente», incluye sólo datos de posiciones de futuros. El segundo tipo de informe se llama «informes combinados de Opciones y futuros», incluye los datos sobre futuros y opciones.

Proporciona información mucho más completa sobre el mercado. Es preferible utilizarlo. También es un tipo especial de informe, llamado «materias suplemento de índice de trader». Su principal diferencia es que está preparado para la gama limitada de los mercados agrícolas, y, lo más importante, incluye la cuarta categoría de traders, el llamado Commodity Index Traders (CIT).

Estos traders ocupan una posición intermedia. De un lado sus posiciones pertenecen a los hedgers, están incluidos en «informes de solo Futuros» y «opciones y futuros combinados», desde el otro lado - su comportamiento es similar al comportamiento de los grandes fondos de cobertura. Generalmente, son compradores netos, en contraste con clásicos hedgers, que son vendedores netos. Hay una opinión que esta categoría de traders está haciendo un pánico en el mercado. El sostenido cae y se levanta - son sobre todo sus acciones. Tienen una potencia suficiente para mover el mercado en cualquier dirección, al mismo tiempo, su principal objetivo - para obtener una ganancia especulativa. Los datos para esta categoría de comerciantes están disponibles desde 2007 en formato Exel y CSV. Debido al pequeño historial de sus acciones, el estudio de su comportamiento en una tarea para el futuro. En la actualidad este tipo de informe no es compatible con el proyecto.

Los informes se publican en varios formatos. En primer lugar, es en sí mismo el gráfico de trades. En este formato, no hay ningún informe «Commodity Index Trader Supplement», que está disponible sólo en archivos de Excel y CSV.

La forma de estas graficas es familiar a usted:

Figura 3-1. La parte del informe de CUT en formato Exсel

También, hay tablas de Excel comunes. Contienen los mismos datos que el Informe convencional, con la única diferencia que los datos recogidos durante un largo período de tiempo. Un fragmento de esta grafica se muestra en la figura 3-2:

Figura 3-2. Una parte del informe CUT en formato Exсel

La Comisión publica, sus informes en formato CSV. Este formato representa un archivo de texto con la extensión «txt», los datos están separados por comas. Este es el único formato, que utiliza Meta CUT, por lo que este formato se debe describir con más detalle. At figure 3.4 there is a part from this file:

Figura 3-4. Ejemplo de informe CUT en formato CSV

Su estructura puede parecer caótica, pero no lo es. El archivo consta de filas y columnas. El número de columnas es de 128, el número de filas depende del número de instrumentos y el período de informe. Típicamente, el archivo de un informe contiene datos para un año. Por ejemplo, el informe descargado en este formato en septiembre de 2009, contendrá los datos de enero de 2009 a septiembre de 2009 (la fecha de esta escritura). La primera línea consiste en 128 columnas, es un nombre de columna. Los archivos CSV son base para la construcción de los datos de proyecto.

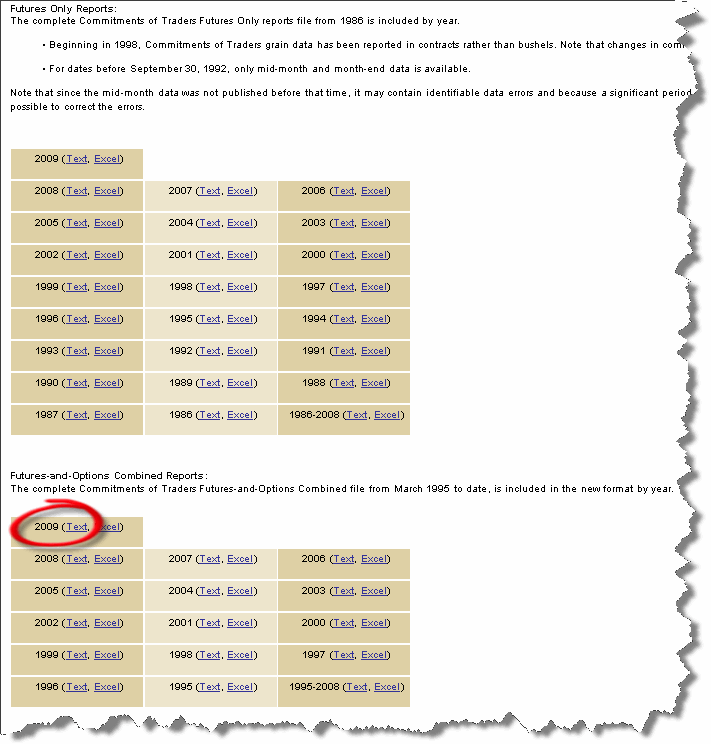

Ahora vamos a crear un gráficos. Es conveniente considerar los datos CUT para un período de tiempo largo. Vamos a preparar los datos desde el año 2000 hasta la actualidad. Por lo tanto, vamos a ir a la dirección http://cftc.gov/marketreports/commitmentsoftraders/CFTC009781.html o a las secciones Inicio &gt; informes de mercado &gt; compromisos de los traders, en http://cftc.gov.

Vamos a ver la imagen de la siguiente manera:

Figura 3-5. Archivo de datos

Hay dos tipos de informes: informes sólo de futuros e informes que combinan opciones y futuros. Queremos utilizar los datos de 2000, es razonable utilizar un segundo tipo de informe sobre futuros y opciones (por cierto, los datos antes de 1995 sólo están disponibles para informes futuros). However, they have the same report formats, and you can use either of these two report types. Descargar todos los nueve archivos de texto de 2009 y terminando con el año 2000. Más tarde, también se puede descargar un solo archivo que incluye todos los datos de 1995 a 2008 y un archivo en el 2009, pero en tal caso, habrá un gran número de instrumentos. En la figura 3.5 una de las referencias esta en círculo por círculo rojo Los archivos descargados deben ser desempaquetados en el directorio... \ Meta Trader folder \ experts \ files \.

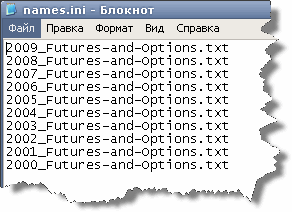

Todos los ficheros en los archivos tienen el mismo nombre annualof.txt, por lo que debe cambiar el nombre. El nombre del archivo no puede hacer nada, pero estos nombres de archivo deben figurar en names.ini, es un archivo de configuración especial del proyecto. Es muy simple y representa un simple listado de los archivos para ser procesados.

Por ejemplo, si tenemos el archivo llamado "2009_Futures y Options.txt" para 2009, «2008_Futures-y-Options.txt"para el año 2008 y así sucesivamente, la lista de ficheros procesados será como sigue:

Figura 3-6. Un ejemplo de lista de archivos procesados para proyecto CUT

Si cambia el nombre de los archivos descargados DE igual maneraque el ejemplo, entonces no tienes que editar el archivo names.ini , por defecto que el script funcionará con este conjunto de archivos. Si, por cualquier razón, usted necesita utilizar otros nombres, entonces especificar los nuevos nombres de archivo en names.ini, en lugar de los que se especifican de forma predeterminada.

Así, en el directorio \files debe tener 10 archivos, como se muestra en la figura 3-6: