Irrtümer, Teil 1: Money Management ist Zweitrangig und Nicht Sehr Wichtig

Sceptic Philozoff | 29 März, 2016

Einführung

In diesem Artikel werden wir einfache Dinge besprechen, die sehr oft trügerisch sein können - die Diagramme des Kontostands in Testberichten. In Berichten von Strategietests von Anfängern sehen wir häufig exponentielle Kontostand/Kapital Diagramme und Multimilliarden Ergebnisse am Ende des Testzeitraums. Solche Ergebnisse beschwören in der Regel skeptische Kommentare von erfahrenen EA-Autoren, die wissen woher diese Exponenten kommen und sofort empfehlen die Ergebnisse mit einer festen Lot-Größe anzuzeigen (in der Regel 0.1).

Es wird angenommen, dass Testergebnisse mit einer festen 0.1 Lot-Größe viel besser alle Vor- und Nachteile einer Strategie widerspiegeln. Die Argumente für diese Annahme sind ziemlich klar: für die meisten Währungspaare zeigt dieses Diagramm wie viele Punkte eine Strategie innerhalb eines Testzeitraums macht. Es gibt eine begründete Meinung, dass eine Strategie als anspruchsvoll betrachtet werden kann, wenn sie nach Punkten rentabel ist. Ist aber die mathematische Erwartung negativ, kann eine solche Strategie nur durch Money-Management kaum rentabel werden.

Ein weiteres überzeugendes Argument: eine Kurve von "0.1 Lot" nah an einer geraden Linie als eine Art der Angabe der Stabilität der Strategie, kann kaum auf einem exponentiellen Diagramm gesehen werden.

Allerdings, trotz aller Vorteile, haben solche Diagramme Nachteile, die nicht so offensichtlich sind. Um all dies zu verstehen, lassen Sie uns Testergebnisse einer einfachen Strategie mit unterschiedlichen Money-Management Systemen analysieren und Diagramme vergleichen.

In diesem Artikel Analysierte Arten von Money-Management (MM). Auswahl eines EA

Jetzt werden wir drei Arten von MM untersuchen, in denen das Volumen geöffneter Positionen entweder festgelegt oder eine zunehmende Funktion der Einlage. Die Möglichkeit, dass ein effizientes MM die Ergebnisse vorheriger Trades berücksichtigt scheint mir nur dann sinnvoll, wenn die Wahrscheinlichkeit einer rentablen/verlustbringenden Reihe wesentlich höher ist als die Chance, dass Trades mit gegenteiligen Ergebnissen sich abwechseln. Also, hier sind die in dem Artikel beschriebenen MMs:

- Lot ist unabhängig von der Größe der Einlage festgelegt und gleich 0.1. Lassen Sie uns diese Strategie konservativ nennen. In dem Artikel wird sie als "Lot 0.1" oder "0.1" bezeichnet.

- Lot ist proportional zur Einlage. Dies ist aggressives Money-Management. Wir werden es "geometrisches MM" nennen.

- Lot wächst proportional zu der Quadratwurzel einer Einlage. Nennen wir sie eine moderate Strategie.

Untersuchen wir den Expert Advisor "20_200 expert_v4.2_AntS". Wir werden den EA nicht durch Parameter optimieren, weil es außerhalb des Rahmens dieses Artikels liegt, verwenden wir also Standard-Parameter des Expert Advisor. Wir werden ihn auf alle Ticks auf EURUSD vom 07.06.200 bis zum 15.03.2008 testen. Dieser Testzeitraum wurde absichtlich gewählt, um ein ziemlich gutes Kontostand-Diagramm bei 0.1 Lot zu haben. Genau dieser EA wurde ausgewählt, um die wichtigsten Aussagen des Artikels zu demonstrieren. Der Quellcode des EA befindet sich auf https://www.mql5.com/de/code/7891.

Der größte Teil des Expert Advisor ist die Funktion zur Auswahl der Lot LotSize(), etwas länger als 1000 Zeilen (oder 44k von 50K der Quelldatei), deren Bedingungen teilweise einzigartig sind. Diese Funktion könnte in einer viel kürzeren Form umgesetzt werden, wenn wir die Funktion der Lot-Abhängigkeit von einem Kontostand annähern mit einer einfachen Zeile mit dem notwendigen Lot gerundet auf 0.01. Zumindest die Differenz der Annäherung von aus dem Quellcode in "nodes" (Punkte zum Messen von Lot) zeigt sich nur in einem Knoten von tausend. Es kann kaum die Parameter der Strategie beeinflussen.

Ich habe entschieden die genaue Logik der Auswahl der Lot-Größe nicht zu untersuchen und veränderte den Code, macht somit die Datei kleiner (ursprünglich enthielt der Code nur aktive MM, entsprechend zu dieser Funktion der Lot-Auswahl). Mit dem nicht-proportionalen Lot-Anstieg verbundene Teile des Codes wurden ebenfalls aus dem Code ausgenommen, somit wurden die Elemente von Martingale aus dem Code ausgeschlossen. Der geänderte Code des EA ist an den Artikel angehangen.

Im Folgenden ist die Funktion zur Lot-Größe-Berechnung, geeignet für EURUSD:

double LotSize() { double size; switch( _MM ) { case 0: size = 0.1; break; case 1: size = 0.1 * AccountBalance() / 1000; break; case 2: size = 0.1 * MathSqrt( AccountBalance() / 1000 ); //size = 1. * MathSqrt( AccountBalance() / 10000 ); break; default: size = 0.1; break; } if( size < 0.1 ) // is money enough for opening 0.1 lot? if( ( AccountFreeMarginCheck( Symbol(), OP_BUY, 0.1 ) < 10. ) || ( AccountFreeMarginCheck( Symbol(), OP_SELL, 0.1 ) < 10. ) || ( GetLastError() == 134 ) ) lot = 0.0; // not enough else lot = 0.1; // enough; open 0.1 else lot = NormalizeDouble( size, 2 ); return( lot ); }

Annahmen im Artikel

Weiter im Artikel werden wir der typischen Logik eines Anfängers folgen:

- Ein Anfänger besucht das Forum, betritt Code Base, sieht genau diesen EA und entscheidet festzustellen, wozu der EA geeignet ist. Er interessiert sich nicht für die Einzelheiten des Quellcodes: er braucht schnelle Ergebnisse.

- Der Anfänger interessiert sich nicht für die Frage der Zuverlässigkeit von Testergebnissen in Bezug auf die Veränderbarkeit der Historie: er wählt einen Testzeitraum, der vor mehreren Jahren beginnt bis zum gegenwärtigen Moment, in dem der EA ziemlich gute Ergebnisse zeigt. Er glaubt, der EA wird sich in der Zukunft in der gleichen Art verhalten, weil er bereits für 8 Jahre gute Ergebnisse gezeigt hat.

- Nachdem er die Ergebnisse des Tests erhält, besucht er das Forum und erhält von erfahrenen Forum-Besuchern die Antwort, dass bei 0.1 Lot-Größe eher wahrheitsgetreue Ergebnisse der Strategie-Stabilität gezeigt werden, macht einen Schritt nach vorne und entscheidet geometrisches Money-Management einzuführen. das heißt, Positionen zu öffnen deren Größe proportional zum Kontostand ist. Er denkt auch nicht darüber nach, dass der Stop Loss tatsächlich viel größer ist als Take Profit, weil er den Code nicht gesehen hat. Er ist nicht sicher, wie die Kontostand-Kurve sich ändern wird.

- Uns schließlich versucht unser Anfänger das MM zu ändern und erfindet die dritte oben beschriebene MM Art.

Wir werden die erhaltenen Ergebnisse analysieren und die Handlungen des Anfängers beobachten in erster Linie mehrere integrale Parameter von Testergebnissen - Nettoprofit, maximaler Rückgang in Prozent und Erholungsfaktor.

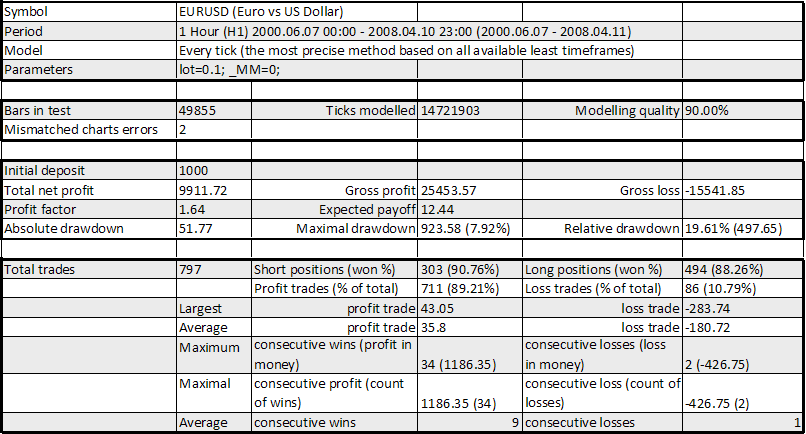

Test 1: Festgelegtes Lot, "0.1"

Hier sind die Ergebnisse des Tests:

Strategietester Bericht 20_200 expert_v4.2_AntS

Alpari-Demo (Build 215)

Expert Advisor 20_200 expert_v4.2_AntS, Lot 0.1

Wir werden einen weiteren Parameter hinzufügen - Erholungsfaktor:

RF (Recovery Factor/Erholungsfaktor) = Nettoprofit gesamt / Maximaler Rückgang = 9911.72 / 923.58 = 10.73Die Kurve sieht nicht schlecht aus, RF ist auch OK, obwohl es für fast 8 Jahre ist. Alle anderen Parameter in der Tabelle sind auch ziemlich gut: die mathematische Erwartung ist 12.44 Punkte (sie kann größer sien, aber es ist nicht schlecht), der maximale Rückgang ist ungefähr 20%. Das Vervältnis von durchschnittlichem Gewinntrade zu durchschnittlichem Verlusttrade ist gleich 35.80/180.72 = 0.198 = 1/5.05, allerdings ist die Anzahl der gewonnenen Trades größer als die Anzahl verlorener Trades (89.21%/10.79%, das heißt zu 8,27, was höher ist als 5,05) Somit scheint eine Strategie etwas auf Lager zu haben.

Das gibt unserem Anfänger Vertrauen und er beschließt das Risiko einzugehen: statt einem festgelegten Lot führt er geometrisches Money-Management ein, basierend auf einem "bescheidenen" Anteil von "0.1 Lot / $1000 der Einlage". es ist viel riskanter als der Anteil des ursprünglichen EA (etwas mehr als 1/3 Lot für $10000 der Einlage), aber unser Held beachtet dies nicht.: er möchte so viel Geld wie möglich verdienen...

Test 2, Teil 1: Lot in angemessenem Verhältnis zum Kontostand, «0.1/$1000»

Ich habe mehrere Zeilen in den Bericht belassen, die interessant für uns sein können.

Strategietester Bericht 20_200 expert_v4.2_AntS

Alpari-Demo (Build 215)

Expert Advisor 20_200 expert_v4.2_AntS, geometrisches MM

Zur besseren Veranschaulichung habe ich eine Video-Datei aufgenommen, die hilft den Vorgang in der Dynamik zu verfolgen: die abschließenden statistischen Ergebnisse für geometrisches MM sehen oft viel besser aus, als sie es in Wirklichkeit sind, weil Einzelheiten ausgeebnet werden. Das Video zeigt perfekt dazwischenliegende Rückgänge, die wie unwichtige Dellen in der Abbilgung aussehen. Sie erkennen aber, diese dazwischenliegenden Rückgänge sind nicht so klein und erreichen manchmal 50% des erreichten maximalen Kontostands (tatsächlich, der Punkt ist nicht der letzte Rückgang, der erhalten wurde nachdem der Kontostand seinen absoluten Höchststand erreichte):

Geometrisches MM in der DynamikDurch mir unbekannte Konvertierungs-Eigenschaften, sollte das Video bis Sekunde 34 angeschaut werden, nachdem die Nachricht über den Testmodus gezeigt wurde, wird das wiederholte Ende gezeigt.

Sie sehen, die Situation ist jetzt viel schlechter: optisch ist das Diagramm nicht so attraktiv, und die Parameter, die uns interessieren, haben sich auch verändert. Wir werden nicht diskutieren, ob das Volumen für den geöffneten Trade bei Konto-Höchststrand (ungefähr 540 Lots!) real sind für Broker Unternehmen. Wir sehen, dass der Nettoprofit sich erheblich erhöht hat, aber der maximale Rückgang ist mehr als 70%, und der Erholungsfaktor

RF = 1989283.04 / 3883421.15 = 0.51 –

ist kritisch gefallen und jetzt weniger als Eins! Natürlich, solch ein schlechter RF ist das Ergebnis des letzten Rückgangs, aber wir sind nicht an Selbstbetrug interessiert, und wir werden den Rückgang auch nicht aus dem Bericht ausschließen, richtig?! Die Situation wurde bereits beschrieben in dem berühmten Artikel "Mein erster Gral", welcher wahrscheinlich der meistzitierte Artikel im Forum ist.

Dies ist eine doppelte Lektion für einen Anfänger, der die Antworten "der Erfahrenen", die ausnahmslos das Testen mit festgelegten 0.1 Lot fordern. Also scheint Testen "mit 0.1" trügerisch zu sein: trotz dem offensichtlichen Nachweis der positiven mathematischen Erwartung und Stabilität der Strategie bei 0.1 Lot, ist es im Allgemeinen nicht ausreichend mit dem Hinzufügen eines aggressiven MM, das helfen "sollte".

Der Grund für die scharfe Änderung im Kurvencharakter und seiner Parameter ist offensichtlich: beim Test "mit 0.1" geht das Einlagenwachstum einher mit einer Verminderung des relativen Risikos auf der Hyperbel abnimmt. Und im Fall eines geometrischen MM sinkt das Risiko nicht und bleibt festgelegt. Dies erklärt die stark gestiegene Tiefe der "Dellen" am Ende des Testzeitraums.

Es gibt eine weitere Beobachtung: das Verhältnis von durchschnittlichem Gewinntrade zu durchschnittlichem Verlusttrade ist auch schlechter geworden. Jetzt ist es gleich 20051.69/142644.96 = 0.141 – anstatt 35.80 / 180.72 = 0.198 in dem vorherigen "0.1" Test. Warum? Die Antwort folgt: der Verlust bei dem geometrischen MM wird berechnet auf einer Lot-Größe entsprechend eines Kontostands im Augenblick der Eröffnung des Trades, das heißt, an dem oberen Punkt der fallenden Kontostand-Trajektorie. Gleichzeitig wird das Volumen eines Gewinntrades berechnet durch den Kontostand bei seiner Eröffnung, das heißt, an dem unteren Punkt der Kontostand-Trajektorie, und es scheint etwas weniger als für den Verlusttrade zu sein.

Ein Zahlenbeispiel: Angenommen der Kontostand ist gleich $5000 und mit geometrischem MM haben einen Trade geöffnet mit dem Volumen 0.1*($5K/$1K) = 0.5 Lots und erzielten 100 Punkte Gewinn. Das bedeutet, der Gewinn ist gleich $500. Nehmen wir jetzt an, wir öffnen sofort einen Trade, der die 100 Punkte Verlust bringt. Was ist unser Verlust? Lot ist gleich 0.1*($5K+$500)/$1K = 0.55, das hei0t, unser Verlust ist -$550, was 10% mehr als der Gewinn ist. Dies passiert nicht in dem ersten Fall mit einem festgelegten Lot!

Welche Schlüsse können wir ziehen?

- Wenn Sie nach einem aggressiven (geometrischen) MM schauen, um dann eine wirklich gute Kontostand-Kurve zu erhalten, sollten Sie klar verstehen, dass die entsprechende Kurve des Test mit 0.1 Lot praktisch ideal und ohne "Dellen" sein sollte. Lassen Sie keine anderen MM Varianten außer Acht, die Sie im Live-Trading verwenden werden. Lassen Sie sich nicht durch einen "0.1 Test" leiten, wenn Ihr MM anders sein wird.

- Vergessen Sie nicht, dass geometrisches MM in der Regel die Prozente des Rückgangs erhöht. Angenommen ein Test mit 0.1 Lot zeigt in einem Zeitraum von fünf Jahren ein Einlagenwachstum von 1000% (von $1K zu $10K). Das ist übrigens ein ziemlich realistischer Wert: er entspricht zehntausend Punkten in 60 Monaten, das heißt, 167 Punkte pro Monat. Angenommen am Ende des Zeitraums von 5 Jahren, wenn die Einlage gleich $11K ist, hatten Sie einen sehr kleinen Rückgang bei 0.1 Lot - 5%, und danach war der letzte Trade rentabel, und die Einlage ist wieder 11K. Was denken Sie, wird der Rückgang mit geometrischem MM sein? 55% Ihrer Einlage – ungeachtet dessen, wie viel sie von dieser "Delle" gestiegen ist! Die Erklärung geht weiter.

- Also, hier ist die Empfehlung: Wählen Sie "die goldene Mitte" in Ihrem MM Strategien. es bedeutet nicht, dass Sie immer 0.1 Lot verwenden sollen, aber geometrisches MM bei Trades im Millionenwert ist nur ein Traum, verbunden mit dem Unterschätzen des Risikos.

Der Nachweis von geometrischen MM Rückgang Argumenten: wenn während des Tests mit 0.1 Lot der Rückgang am Ende des Zeitraums (wenn der Kontostand vor einem Verlusttrade gleich 11K ist) gleich 5% ist, bedeutet das, es ist gleich 5%*$11K = $550, d.h. 550 Punkte. Berechnen wir jetzt das gleiche mit dem geometrischen MM.

Wenn der Verlust aus nur einer geöffneten Position resultiert (zum Beispiel, es gibt keinen Stop Loss), ist unsere Argumentation einfach: Angenommen vor diese Rückgang in dem "geometrischen MM" erreichte der Kontostand X*$1K (durch dieses MM ist X wahrscheinlich mehr als 11K, aber das ist hier unwichtig). Dann wird der X*0.1 Lots Trade geöffnet und dann geschlossen mit dem Verlust gleich Lot*Pips_Wert*Pips = (X*0.1)*$10*550 = $550*X, was gleich ist zu 100%*($550*X)/(X*$1K) = 55% der Einlage vor diesem Rückgang.

Der Fall, wenn dieser Rückgang das Ergebnis von mehreren nachfolgenden Verslustrades ist, ist schwieriger, aber formal können diese Trades annähernd in einem Trade verbunden und dieser Rückgang als Verlust aus einem Trade betrachtet werden. Allerdings, durch den Effekt auf die Ansammlung zahlreicher gegenüber liegender Trades, wird das Ergebnis etwas unterschiedlich sein.

Diese Begründung wurde genau beim Vorgang des Artikelschreibens erhalten, als ich versuchte Testergebnisse von geometrischem MM logisch zu erklären, Die Radikalität der Ergebnisse erstaunt mich noch immer. Vor diesem Moment war ich so naiv zu glauben, dass zu jeder Strategie, die eine attraktive 0.1 Lot Kurve mit kleinen Rückgängen zeigt, auch ein aggressives MM hinzugefügt werden kann - ich habe aber nie gedacht, dass Rückgänge derart überproportional wachsen werden, verglichen den im 0.1 Lot Test dargestellten. Und jetzt bin ich absolut skeptisch gegenüber lange verwendetem geometrischem MM. Der Grund dafür ist, dass es keine Strategie ohne Rückgänge gibt...

Test 2, Teil 2: Lucky EA und geometrisches MM

Betrachten wir ein anderes erstaunliches Beispiel, das unsere Argumente bezüglich Rückgang belegt. Dies ist eine Lektion für die Autoren des EA "Lucky", die erwarten, dass es mit einem geometrischen MM verwendet wird (dies ist die ursprüngliche Absicht: siehe den Quellcode auf https://www.mql5.com/de/code/7464):

double GetLots() { return (NormalizeDouble(AccountFreeMargin()/10000,1)); }

Der Expert Advisor zum Testen mit 0.1 Lot leicht verändert und verwendet Take-Profit größer als 1 Pip (Mit dem externen Parameter Pr_limit=1). Außerdem, als Unterschied zum Quellcode, kann in dem EA nur eine Order gleichzeitig geöffnet werden (in diesem Fall ändert es den Charakter der Kontostand-Kurve nicht stark). Es interessiert uns nicht, ob der EA mit einem echten Broker arbeiten wird, es ist nicht unser Ziel. Der geänderte EA-Code ist an den Artikel angehangen.

Der Test wird durchgeführt mit den Parametern Shift=4, Limit=10, Pr_limit=1 mit festgelegten 0.1 Lot in dem Historienzeitraum vom 01.01.2004 bis zum 04.04.2008 (anfängliche Einlage ist $1K). Hier ist die Kontostand-Kurve:

Expert Advisor Lucky, "0.1"

Diese Kurve enthält eine winzige "Delle", die nur im Tester sichtbar ist, aber unsichtbar in der Abb.: sie ist in dem Zeitraum vo 31.12.2004 bis zum 07.01.2005 für die Ordernummert von 57890 bis 58857. Analysieren wir die "Delle" in Einzelheiten, beschränkt auf den gesamten Testintervall für diesen Zeitraum (Lot ist weiter festgelegt und gleich 0.1, die ursprüngliche Einlage ist in diesem Teil unwichtig und wird als gleich $1000 angenommen, weil wir an der Größe des Rückgangs in Punkten interessiert sind):

Expert Advisor Lucky, "0.1", "mikroskopische" Untersuchung

Wir sehen, dass der maximale Kontostand annähernd $1050 ist, und der minimale bei $690. Rückgang mit 0.1 Lot ist gleich $360, d.h. 360 Punkte. Mit der Durchführung einfacher Berechnungen, analog zu den oben beschriebenen, erfahren wir, dass sich dieser Wert mit geometrischem MM in fast 36% Rückgang umwandelt! Beweisen wir es in der Praxis, mit einem Test in demselben kurzen Zeitraum mit geometrischem MM (Rundung der Genauigkeit in GetLots() ist 0.01, d.h. 2 Ziffern):

Expert Advisor Lucky, geometrisches MM in demselben Zeitraum

Der wirkliche Rückgang ist ungefähr32% (weil er nicht aus einer einzelnen Order resultiert), allerdings, was zur Hölle sehen wir hier? Eine fast unsichtbare Delle in der Mitte des Diagramms (mit 0.1 Lot ist der Rückgang ungefähr gleich zu 360/68000 ~ 0.5%) ist in relativen Zahlen um das 60-fache gewachsen! Und das ist, neben dem Rückgang am Ende des Zeitraums, der mit "0.1" nur 0,89%, aber 1660 Punkte. Dieser Rückgang wird die Einlage praktisch zerstören - aber es ist jetzt nicht so effizient...

Und jetzt erzeugen wir ein künstliches Beispiel, das, auf den ersten Blick, unvereinbar mit gesundem Menschenverstand ist.

Ein Paradoxes Beispiel. Eine Oberflächliche Untersuchung

Basierend auf der Beobachtung, dass zwei aufeinander folgende Trades mit Ergebnissen in Punkten identisch sind in Modulen, aber umgekehrten Vorzeichen mit einem deutlich aggressiven MM einen Verlust machen kann, können wir eine solche Kontostand-Kurve mit einem stabilen Wachstums bei einem Test mit 0.1 Lot konstruieren, die, wenn mit geometrischem MM getestet wird, radikal ihren Charakter ändert in einen stabil fallenden Trend! Die mit den Mitteln von MS-Excel erstellten Diagramme werden unten gezeigt.

Das Beispiel basiert auf der Idee, dass unsere Trades in Ihren Ergebnissen abwechseln (Gewinn/Verlust): zuerst haben wir einen Trade mit 100 Punkten Gewinn und dann kommt der Trade, dessen Verlust berechnet wird, so dass wir mit dem geometrischen MM einen Verlust als Gesamtergebnis von zwei Operationen - während wir mit "0.1" insgesamt einen Gewinn haben.

Einschränkungen von Broker-Unternehmen bezüglich der minimalen Lot-Größe und ihrer minimalen Schritten werden berücksichtigt (0.1 und entsprechend 0.01 nach den Richtlinien bei Alpari-IDC). Aus diesem Grund wird die Einlage nie viel kleiner werden als $1000, wegen der aus der limitierten Lot-Größe resultierenden Einschränkung, d.h. 0.1. Und aus diesem Grund, um einen solchen "Randeffekt" zu vermeiden, wird die anfängliche Einlage 10 Mal größer genommen als die vorherige, $1000.

Was wir erhalten: Trotz der Tatsache, dass es mit einem Gewinn von 100 Punkten einen Verlustwert in den genau gerechneten Punkten gibt, bei dem das geometrische MM einen Verlust gleich dem vorherigen Zuwachs ergibt, gibt es in Wirklichkeit einen bestimmten Bereich an Verlusttrade-Werten, in denen der Kontostand in einen Zyklus in bestimmten stabilen Werten in einem begrenzten Bereich tritt. Ich kenne den Grund noch nicht. Im Folgenden sehen Sie die Abbildungen, die anfängliche Einlage ist immer $10000, Gewinntrade 100 Punkte, Anteil des geometrischen MM - 0.1 Lot pro $1000 der Einlage.

Verlusttrade - 91 Punkte (Gewinntrade ist um 9 Punkte größer als der Verlusttrade)

Das obere Bild zeigt beide Kurve für verschiedene MMs. Darunter ist dieselbe Kontostand-Kurve vergrößert, um ihren Sägezahn-Charakter zu zeigen. Weiter wird das zweite Diagramm nicht gezeigt, weil sein Charakter mit diesem übereinstimmt.

Die Abbildung mit der mathematischen Erwartung gleich 91 wird gezeigt, um den "Grenzbereich" eines Verlusttrades zu veranschaulichen, bei dem ein vorheriges rentables System mit dem "0..1" MM in ein profitloses und verlustfreies System dreht, wenn es mit einem geometrischen MM verwendet wird.

Verlust 91, geometrisches MM 0.1/$1000

Verlust 91, Lot = 0.1

Verlusttrade - 92 Punkte (Gewinntrade ist um 8 Punkte größer als der Verlusttrade)

Verlust 92, geometrisches MM 0.1/$1000

Verlusttrade - 93 Punkte (Gewinntrade ist um 7 Punkte größer als der Verlusttrade)

Verlust 93, geometrisches MM 0.1/$1000

Verlusttrade - 94 Punkte (Gewinntrade ist um 6 Punkte größer als der Verlusttrade)

Verlust 94, geometrisches MM 0.1/$1000

Verlusttrade - 96 Punkte (Gewinntrade ist um 4 Punkte größer als der Verlusttrade)

Verlust 96, geometrisches MM 0.1/$1000

Sie sehen, die Perspektiven der Kurven sind gegenteilig. Natürlich, ein Live-System kann kaum so stabil sein, aber ich habe dieses Beispiel nur eingefügt um darzustellen was passieren kann, wenn wir ein Diagramm eines Tests mit "0.1 Lot" nicht sehr kritisch betrachten..

Betrachten wir nun was passiert, wenn wir das geometrische MM aggressiver machen (z.B. 0.2 oder sogar 0.33 Lot pro 1K der Einlage, Sie finden solche Fälle im Forum). Ferner werden Sie Diagramme sehen, die nur zu Grenzwerten von Verlusttrades gehören (ein Gewinntrade ist weiterhin 100 Punkte): wenn ein Verlusttrade den Grenzwert überschreitet, verschlechtert sich das Verhalten der Kurven bei einem geometrischen MM sogar.

Verlusttrade - 84 Punkte (Gewinntrade ist um 16 Punkte größer als der Verlusttrade). MM - geometrisch, 0.2 Lot/$1K der Einlage.

Verlust 84, geometrisches MM 0.2/$1000

Verlusttrade - 75 Punkte (Gewinntrade ist um 25 Punkte größer als der Verlusttrade). MM- geometrisch, 0.33 lot/$1K Einlage.

Verlust 75, geometrisches MM 0.33/$1000

Fazit: Höhere Aggressivität einer Strategie mit unveränderter mathematischer Erwartung eines Gewinntrades, stellt höhere Anforderungen an die Strategie: die mathematische Erwartung eines Trades in Punkten muss erhöht werden. Wir können eine Formel, zur Festlegung eines Grenzwerts für Verlusttrades in Punkten (Verlust), mit den folgenden Parametern bestimmen:

- Gewinn eines rentablen Trades (profit),

- Aggressivität des geometrischen MM (aggr), d.h. Positionsvolumen in Lots pro $10K einer Einlage,

- Wert eines Punkts für ein Lot eines Finanzinstruments (pointval).

Um die Formel zu belegen, müssen wir nur die ersten zwei Trades öffnen, beginnend mit der Einlage von $10K, und dann wird die Korrelation erfüllt, unabhängig von einer erhaltenen Einlage (es wurde früher bewisen, weil der X Parameter gestrichen wurde).

- Der erste Trade bringt einen Gewinn: die Einlage ist gleich 10K. Öffnen Sie eine Position mit einem Volumen gleich zu aggr Lots. Wir erzielen Gewinn gleich aggr * profit * pointval. Schließen Sie den Trade.

- Öffnen Sie den zweiten Trade, er macht Verlust. Zum Zeitpunkt der Öffnung des Trades ist die Einlage gleich $10000+ aggr*profit*pointval = $10K*(1+ aggr*profit*pointval/10000). Tradevolumen ist aggr*(1+ aggr*profit*pointval/10000). Der gewünschte Tradeverlust in Dollar ist gleich aggr*(1+ aggr*profit*pointval/10000) * loss * pointval.

- Stellen Sie die zwei erhaltenen Ausdrücke gleich und Sie erhalten die Formel für Verlust:

loss = profit / (1+ aggr*profit*pointval /10000)

Prüfen wir die die Richtigkeit der Formel auf EURUSD (pointval=$10):

- wenn profit=100, aggr=1 erhalten wir loss = 100/(1+1*100*10/10000) = 100/1.1 ~ 90.91 Pips. Wie vorher ermittelt, ist der Grenzwert in diesem Fall gleich 91 Punkte (siehe erstes Diagramm),

- wenn profit=100, aggr=2 erhalten wir loss = 100/1.2 ~ 83.33. der vorher in einem Experiment erhaltene Grenzwert ist gleich 84 Punkte,

- wenn profit=100, aggr=3.33 erhalten wir loss = 100/1.33 ~ 75.19. Der vorher in einem Experiment erhaltene Grenzwert ist gleich 75 Punkte.

Die Übereinstimmung mit den experimentellen Daten ist nicht schlecht. Allerdings kann das echte Kontostand-Diagramm nicht so aussehen: In der Regel ist das prozentuale Verhältnis von Gewinn- und Verlusttrades nicht ausgeglichen. Wir werden nicht versuchen das Modell für kompliziertere Fälle anzuwenden, weil die allgemeinen Grundsätze der Konstruktion der künstlichen Kontostand-Kurve klar sind. Beenden wir unsere Untersuchung mit dem Test des EA mit dem dritten, "bescheiden" genannten MM.

Test 3: Lot ist anteilmäßig zur Quadratwurzel einer Einlage

Strategietester Bericht 20_200 expert_v4.2_AntS

Alpari-Demo (Build 215)

Expert Advisor 20_200 expert_v4.2_AntS, moderate MM

RF = 32764.09 / 5632.51 = 5.82

In diesem Fall ist die anfängliche Einlage gleich $1K, anfängliches Lot - 0.1.

Dieses MM nimmt die Zwischenposition zwischen den beiden oben analysierten ein. Der maximale Rückgang ist nicht sehr groß, aber der relative Rückgang ist noch immer eher groß, obwohl viel kleiner als in der Variante mit geometrischem MM. Trotzdem ist die Kurve sehr attraktiv und viel besser als die zweite (für den EA "20_200"). Außerdem ist sie viel stabiler als die zweite Variante.

Es gibt verschiedene Variationen dieser Variante. Zum Beispiel, wenn wir eine anfängliche Einlage von &10K nehmen und das anfängliche Lot gleich 1.0 (die vorherige Code-Variante wird kommentiert):

case 2: size = 1. * MathSqrt( AccountBalance() / 10000 );

für fast 8 Jahre verzehnfacht sich der angezeigte Gewinn, aber relative Rückgänge ändern sich nicht.

Fazit

Die Mehrheit der Schlussfolgerungen wurde in dem geometrischem MM gewidmeten Teil gezogen. Der Autor plant einen zweiten Artikel der "Irrtümer" Reihe, um einige statistische Regelmäßigkeiten abzudecken, die in der Analyse der Handelösergebnis-Abfolge von einigen "interessanten" Strategien erscheinen. Das Niveau der Materialbeschreibung ist ein wenig höher als in diesem Artikel, aber nicht zu unverständlich.

Und jetzt habe ich noch einen abschließenden Kommentar zu der Artikelüberschrift: Ja, Money-Management ist zweitranging, weil Money-Management Ihnen kaum helfen kann eine Strategie abzusichern, die mit 0.1 Lot Verluste macht, und diese in eine robuste und rentable zu drehen. Allerdings stimmt der zweite Teil der Aussage, , das Sprichwort " Nie zu viel des Guten" widerlegend: jede Strategie, die verschiedene Arten von Money-Management ermöglicht, sogar wenn es eine sehr rentable und robuste ist, kann durch ein unangemessen aggressives MM zerstört werden.